Update2026.07.05 일

[버핏연구소=김호겸 기자] 대신증권이 18일 롯데관광개발(032350)에 대해 카지노 업황 약세 및 코스피 200 편출 영향으로 부진한 주가 흐름이 지속되고 있는 상황에서 내년 제주도 항공편 연결 도시 수 확대 및 VIP 영업을 통해 가파른 성장세가 이어질 것이라며 투자의견은 매수, 목표주가는 1만4000원을 유지했다. 롯데관광개발의 전일 종가는 8040원이다.

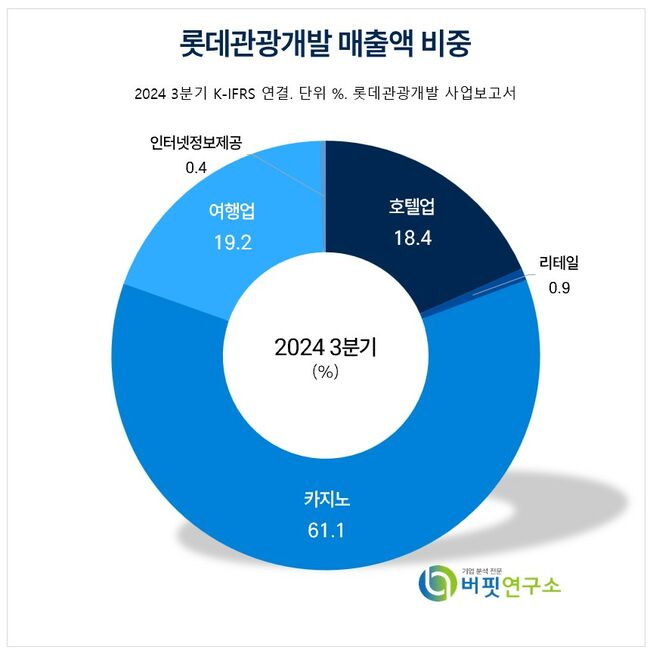

롯데관광개발 주요품목 매출 비중. [자료= 롯데관광개발 사업보고서]

롯데관광개발 주요품목 매출 비중. [자료= 롯데관광개발 사업보고서]

임수진 대신증권 연구원은 롯데관광개발의 4분기 연결 실적으로 매출액 1227억원(QoQ -12%, YoY +32%), 영업이익 126억원(QoQ -43%, YoY 흑전)을 추정했다. 4분기 제주도 지역 비수기 시즌으로 직항노선 수 감소했으나 10월 국경절 연휴 및 11월 바카라 대회로 높은 수준의 방문객 수 및 드롭액이 유지될 것으로 예상했다. 4분기 드롭액은 1500억원 예상되며 홀드율은 17%로 보수적 가정 시 카지노 순매출액은 753억원을 예상했다.

임 연구원은 2025년 제주도와 항공편으로 연결되는 도시 수가 빠르게 확대될 것으로 전망했다. 2024년 연결 도시 수는 16개이나 2025년 말 기준 45개, 2026년 말 기준 55개로 지역 확장이 예정돼 있다. 당장 1분기에는 중국의 장춘, 심천, 광저우, 시안, 대련 등 경제력이 강한 도시와의 연결로 유의미한 실적 성장을 기대했다. 또 2025년에는 2024년 44명에 불과했던 에이전트 수를 80명으로 확대하는 등 VIP 영업을 확대할 계획으로 질적 성장도 이어질 것으로 전망했다.

롯데관광개발은 관광개발 및 국내외 여행알선업, 항공권 판매대행업, 전세 운수업을 주요 사업으로 운영하고 있다. 최근에는 2개 사업부(여행사업부, 재경부), 20개 팀으로 구성되어 있으며, 전국 대리점 및 여행사들과의 업무 협력을 통한 판매망을 확보했다.

롯데관광개발 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

롯데관광개발 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>