Update2026.07.05 일

[버핏연구소=김호겸 기자] 한화투자증권이 13일 KT&G(033780)에 대해 국내외 시장에서의 궐련 점유율 확대, 해외 NGP(전자담배) 신규 플랫폼 출시 후 스틱 판매 증가, 해외 판매 확대로 건기식 수익성 증가 등 주력 사업 성장이 기대된다며 투자의견은 매수, 목표주가는 15만원으로 7% 상향 조정했다. KT&G의 전일 종가는 10만9000원이다.

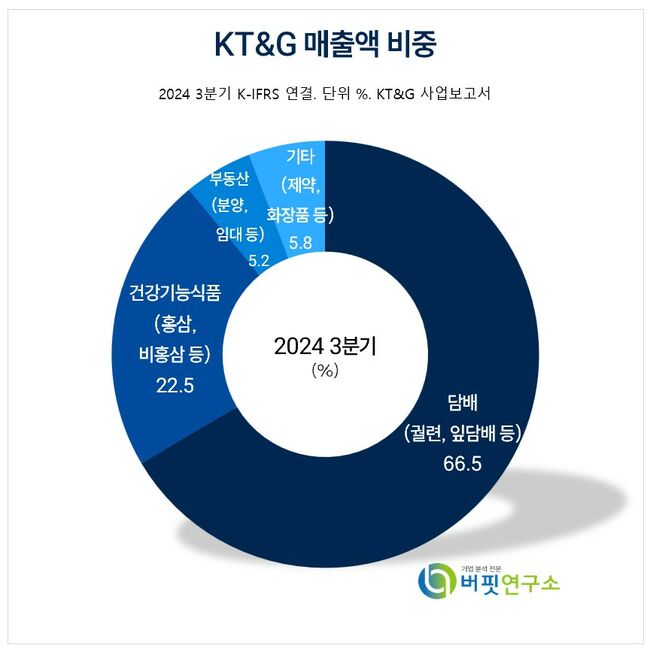

KT&G 주요품목 매출 비중. [자료= KT&G 사업보고서]

KT&G 주요품목 매출 비중. [자료= KT&G 사업보고서]

한유정 한화투자증권 연구원은 KT&G의 4분기 실적으로 1조5293억원(YoY +6.1%, QoQ -6.5%), 영업이익 2276억원(YoY +15.0%, QoQ -45.2%)을 예측했다. 컨센서스 영업이익 2604억원은 하회할 것으로 전망했다.

내수의 경우 궐련 부문은 YoY -3.8%, KT&G 시장점유율은 66.8%로 시장 감소에도 점유율 확대로 방어 중이며, 해외 궐련 매출액은 +28.4%로 신시장 중심의 수량 증가가 성장을 견인할 것으로 내다봤다.

NGP 부문은 점유율 확대 및 시장 침투율 확대로 국내 NGP 매출액 +10.4%, 3분기 디바이스 선적 지연 해소에 때른 해외 NGP 매출액 +1.8%, 건기식 부문은 내수 소비 악화로 영업손실 68억원으로 이전 추정치와 동일 수준으로 예측했다. 부동산 부문은 2021년(3블록), 2023년(2블록) 준공한 수원 개발 사업에서 사후 비용이 반영되며 적자를 기록한 것으로 추정, 이는 2023년 4분기에도 인식됐던 비용으로 전년 동기 대비 축소될 것으로 파악했다.

한 연구원은 주요 해외 궐련 담배 법인인 인도네시아, 러시아에서의 경쟁력 강화, 신시장 수출 증가를 견인하는 실적 성장을 기대했다. 잎담배 중심의 주요 원재료 가격이 강보합세를 유지할 것으로 전망되는 상황에서 팬데믹 피크 시기의 생산량 감소 영향이 최근까지 반영됐고 공급량 증가로 가격이 안정화될 것으로 예상했다. 디바이스 중심으로 해외 NGP 매출이 감소했으나 2025년 2분기 신규 플랫폼 출시로 성장 전환, 신규 디바이스 판매 확대로 2025년 말부터 해외 스틱 판매량 역시 성장 전환을 예상했다.

KT&G는 궐련의 제조와 판매를 주요 사업으로 운영하고 있으며, 국내는 물론 수출 및 해외법인을 통한 직접사업으로 해외 사업을 확장하고 있다. 최근에는 차세대 제품인 HNB사업 추진으로 사업영역을 넓혀가고 있으며, 부동산 임대·운영·개발 등의 사업 또한 추진 중이다.

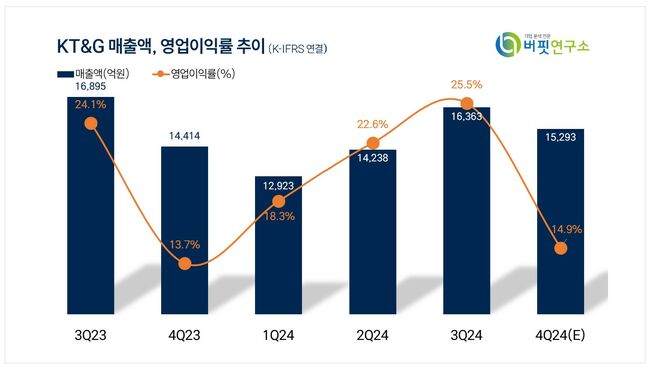

KT&G 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

KT&G 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>