Update2026.07.05 일

[버핏연구소=이승윤 기자] LS증권이 16일 한화오션(042660)에 대해 원유·가스 시추선 ‘드릴십’ 리스크가 해소되며 올해 1분기 추가 이익이 반영될 것, 우호적 환율 여건과 트럼프 정부 출범 후 상선·해양·특수선 전 부문 수혜가 기대된다며 투자의견 ‘매수’를 유지하고 목표주가는 5만9000원으로 63.9% 대폭 상향했다. 한화오션의 전일 종가는 5만1000원이다.

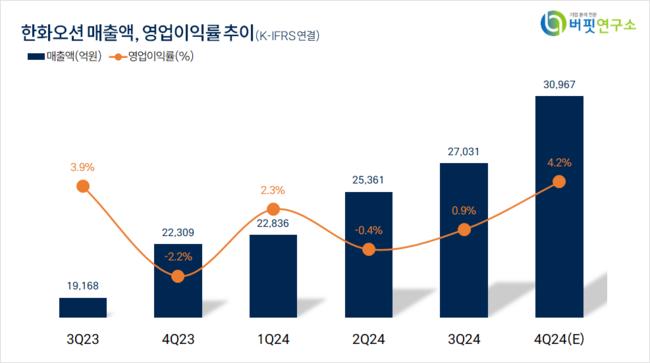

LS증권의 이재혁 애널리스트는 “지난해 4분기 연결기준 영업실적은 매출액 3조967억 (YoY +38.8%), 영업이익 1290억원(YoY 흑자전환)으로 시장 컨센서스(영업이익 1114억원)을 웃돌 것”이라며 “지난해 3분기 대비 늘어난 조업일수의 영향과 2022년 이전에 수주한 컨테이너선 인도를 마무리하고 고선가 LNGC 비중을 높인 것이 실적 상승으로 이어질 것”으로 예상했다.

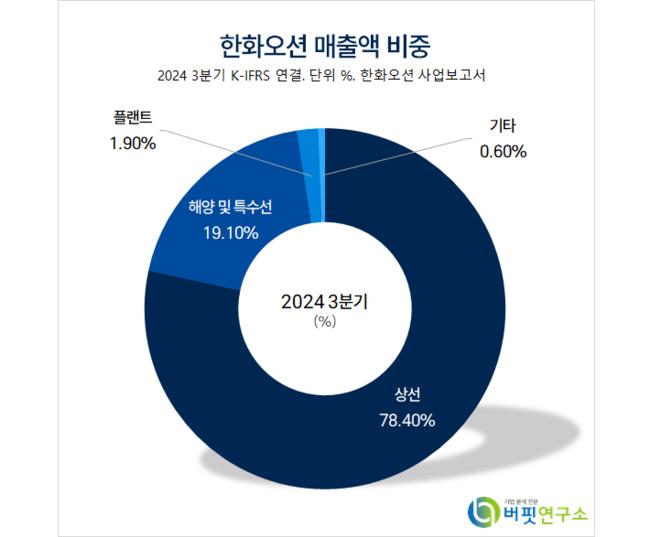

한화오션 매출액 비중. [자료=버핏연구소]

한화오션 매출액 비중. [자료=버핏연구소]

그는 “지난해 3분기 영업환손실(-410억원)과 생산안정화비용 인식(-150억원) 등 일회성 손실이 발생하며 시장 기대 대비 아쉬운 실적을 기록했다”며 “그러나 이번 분기부터 임금협상 타결에 따른 비용 일부 집행(200억원 추정)을 제외한 대부분의 비경상 손실로부터 자유로워질 것”으로 기대했다.

또 “지난해 4분기 원/달러 기말 환율은 1470원으로 전분기 대비 약 +10% 상승했다”며 ”우호적 환율 여건과 유연한 환노출 관리 전략으로 대부분의 사업 부문에서 달러화 가치 상승의 수혜도 확인할 수 있을 것”으로 전망했다.

한편 “한화오션은 지난 15일 노르웨이 시추사 Northern Drilling과 체결한 Drillship Cobalt Explorer호 매각 계약(2019)의 취소 소송(2022)과 관련해 런던해사중재인협회로부터 선주 측의 반소 전면 기각 판결을 받았다는 내용을 공시했다”며 “반환 의무 소멸에 따라 기간이자/환차손익을 제외한 선수 계약금은 올해 1분기 영업이익에 반영될 예정이며 약 $ 49.2 mil”이라고 전했다.

끝으로 “업계 평균 대비 아쉬웠던 상선 이익 개선 속도를 극복하고 특수선 사업 기대 확대와 고환율 수혜로 밸류에이션 설명력을 확보하고 있다”며 “트럼프 신정부 출범을 앞둔 시점에서 향후 상선/해양/특수선 전 부문에 걸친 수혜가 있을 것”이라고 밝혔다.

한화오션은 LNG 운반선, 유조선, 컨테이너선을 제조한다.

한화오션. 매출액액 및 영업이익률. [자료=버핏연구소]

한화오션. 매출액액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>