Update2026.07.05 일

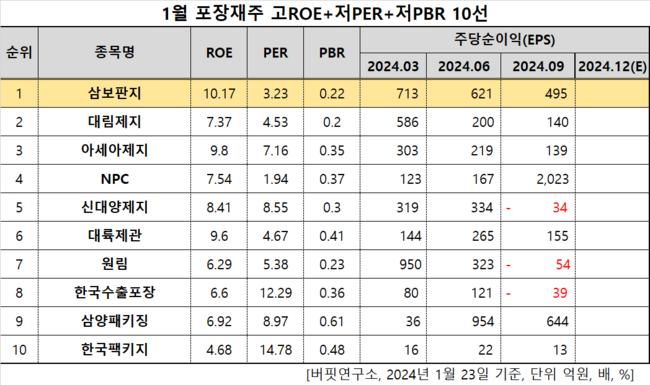

[버핏연구소=이승윤 기자] 삼보판지(대표이사 류진호. 023600)가 1월 포장재주 고ROE+저PER+저PBR 1위를 기록했다.

1월 포장재주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

1월 포장재주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 삼보판지는 1월 포장재주 고ROE+저PER+저PBR 1위를 차지했으며, 대림제지(017650), 아세아제지(002310), NPC(004250)가 뒤를 이었다.

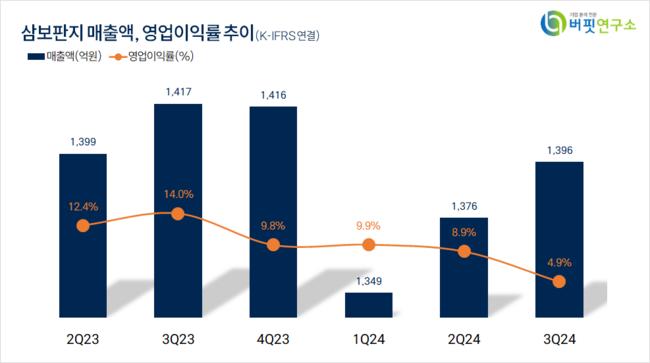

삼보판지 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

삼보판지 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

삼보판지는 지난 3분기 매출액 1396억원, 영업이익 68억원을 기록하며 전년 동기 대비 각각 5.1%, 65.83% 감소했다(K-IFRS 연결). 골판지 산업 전반에서 이익률이 하락하고 있지만 삼보판지의 지속적인 증설과 높은 가동률은 희망적이다.

지난해 연간 실적은 매출액 5560억원, 영업이익 398억원으로 전년대비 매출액은 0.1% 증가, 영업이익은 40.9% 감소할 전망이다. 지난해는 골판지 업황 부진과 골판지 원지 단가 인상이 겹쳤다. 골판지 원단 업체의 단가 인상에 시간이 필요해서 일시적으로 마진 악화가 불가피하다.

회사는 골판지, 골판지상자를 제조, 판매한다. 1981년 7월 설립돼 1996년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>