Update2026.07.06 월

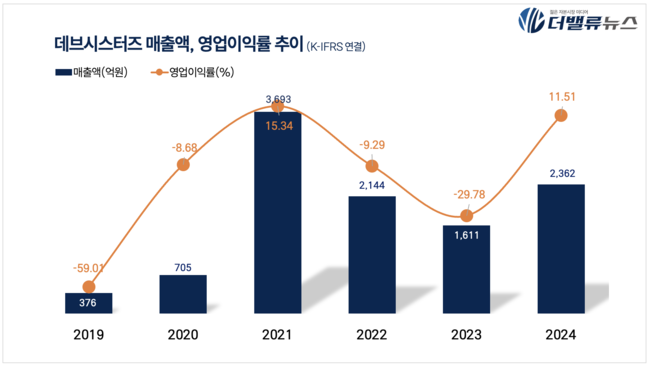

데브시스터즈(대표이사 조길현, 194480)가 지난해 연간 매출 2362억원, 영업이익 272억원, 당기순이익 341억원을 기록했다고 11일 잠정 실적 공시했다(K-IFRS 연결). 이는 전년 대비 매출액 46.62% 증가, 영업이익 흑자전환(2023년 -480억원)한 수치다.

데브시스터즈 최근 연간 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

데브시스터즈 최근 연간 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

이 같은 성과는 데브시스터즈의 대표작 '쿠키런: 킹덤'이 지속적으로 성장한 덕분이다. '쿠키런: 킹덤'의 2022년 신규 유저 수는 전년 대비 27% 증가했으며, 중국을 제외한 글로벌 누적 유저 수도 7,200만 명을 돌파했다.

특히 지난 1월 '쿠키런: 킹덤' 4주년 업데이트 후 매출이 전년 동기 대비 54%, 활성 유저 수가 19% 이상 증가하는 등 상승세를 보였다.

다만 4분기 실적은 신작 출시 효과 감소의 영향으로 전분기 대비 소폭 둔화됐다. 그러나 데브시스터즈는 핵심 타이틀의 콘텐츠 확장과 글로벌 마케팅 전략을 통해 2025년 1분기 주요 지표 반등을 이뤄낼 것으로 기대하고 있다.

올해 데브시스터즈는 글로벌 시장 확대에 주력할 계획이다. '쿠키런: 모험의 탑'의 일본 시장 진출, '쿠키런: 브레이버스'의 미국 시장 공략, '쿠키런: 오븐스매시'의 글로벌 출시 등 다양한 전략을 추진한다.

데브시스터즈 관계자는 "지난해 성장을 기반으로 신작 개발 투자와 글로벌 마케팅을 강화해 올해에도 지속적인 성장세를 이어갈 것"이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>