Update2026.07.05 일

다올투자증권이 17일 LIG넥스원(079550)에 대해 다수의 미래 개발 사업 진행이 순조롭게 진행 중이고 중동 천궁 수출 납품이 2026년 하반기부터 크게 늘기 시작할 전망이라며 투자의견은 매수, 목표주가는 이전 31만원에서 33만원으로 상향했다. LIG넥스원의 전일 종가는 28만4000원이다.

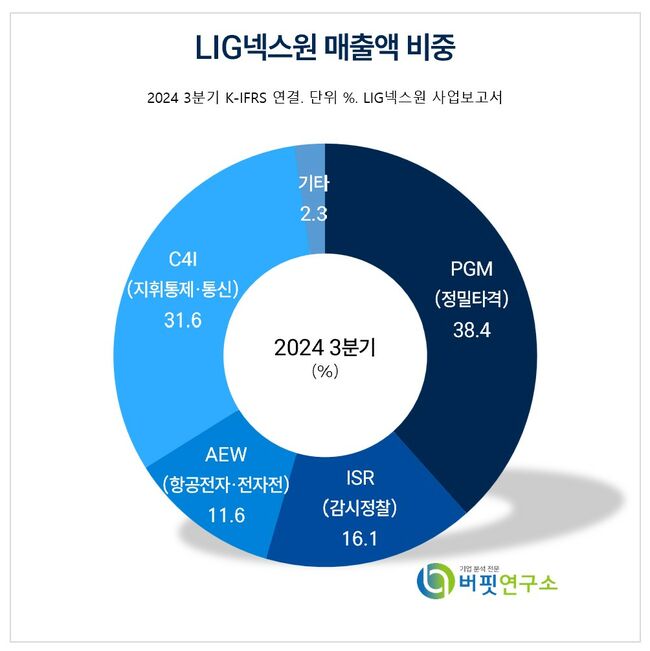

LIG넥스원 주요품목 매출 비중. [자료= LIG넥스원 사업보고서]

LIG넥스원 주요품목 매출 비중. [자료= LIG넥스원 사업보고서]

LIG넥스원은 지난해 4분기 매출액 1조1686억원(YoY +72%, QoQ +58%)으로 컨센서스를 크게 상회했지만, 영업이익은 627억원(YoY +70%, QoQ +21%)으로 시장 기대치를 하회했다. 이는 개발사업 매출 비중이 4분기에 32%로 증가했고, 경상개발비 등도 다수 집행됐기 때문이다.

지난해 수주는 4조5500억원으로 연말 잔고는 20조1000억원으로 마쳤는데, 4분기 수주만 무려 3조5000억원이었다. 4분기에 전자공시된 수주는 3000억원, 블랙박스 수주가 3조2000억원이었다. 또 같은 기간 수주에서 수출은 15%로 무려 5300억원에 달하는 등 미래의 다양한 무기체계 및 부체계로 사업이 확장되고 있다.

최광식 다올투자증권 연구원은 "올해 매출액 +15% 성장과 수출비중 22.2%가 예상된다"며 "저마진의 인니 통신과 아직 적자인 GR(고스트로보틱스)을 제외한 고마진 수출비중은 13%에서 18%로 증가할 전망"이라고 전했다.

최 연구원은 "올해 영업이익률은 9.0%(YoY +2.0%p)로 추정되지만, 지난해처럼 경상개발비 증가, R&D 인력 증가 등에 따른 수익성 하회 가능성도 있다"면서 "LIG넥스원의 중동 천궁 수출 납품이 내년 하반기부터 급증하고 중장기적인 실적 성장이 예상됨에 따라 장기 투자는 유효할 것"이라고 전망했다.

LIG넥스원은 방위사업청, 국방과학연구소 등과의 공조를 기반으로 정밀유도무기, 감시정찰, 지휘통제·통신, 항공전자, 전자전에 이르는 다양한 첨단 무기체계를 연구, 개발 및 양산하고 있다. 최근엔 해외수출을 통해 대한민국 방위산업의 위상을 알리며 평화를 지키는 글로벌 방산업체로 도약 중이다.

LIG넥스원 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LIG넥스원 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>