Update2026.07.05 일

[버핏연구소=권소윤 기자] 현대차증권이 19일 엔씨소프트(036570)에 대해 모바일 게임 트래픽 증가와 비용 절감 효과로 1분기 실적개선이 예상된다며 투자의견 ‘매수’와 목표주가 23만5000원을 유지했다. 엔씨소프트의 전일 종가는 17만800원이다.

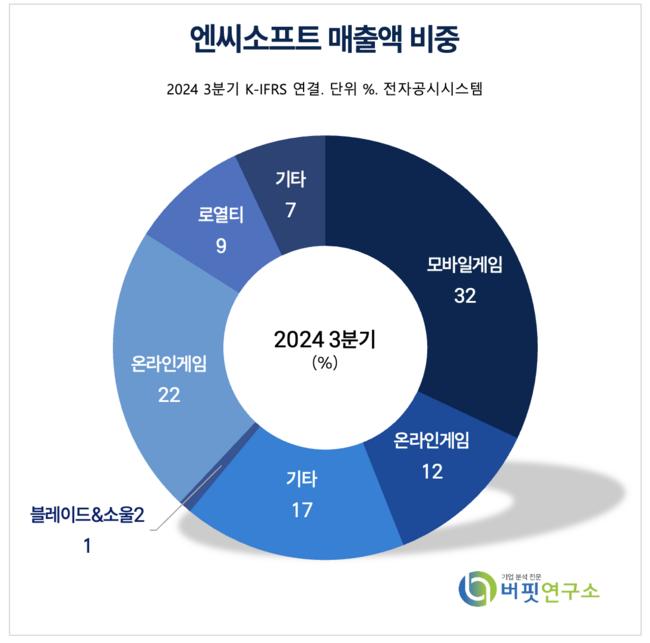

엔씨소프트 매출액 비중 [자료=엔씨소프트 3분기 보고서]

엔씨소프트 매출액 비중 [자료=엔씨소프트 3분기 보고서]

김현용 현대차증권 연구원은 “모바일 리니지 3종이 지난 4분기 저점을 기록한 후 지속적인 트래픽 증가를 기록하고 있다”며 “매출 감소보다 비용 절감 폭이 커 1분기 영업이익 흑자전환이 전망된다”고 밝혔다.

김현용 연구원은 “TL 글로벌 하향 안정화로 전사 매출이 전분기 대비 300~400억원 감소할 것으로 예상되나, 오는 3월 6일 대규모 업데이트 성과에 따라 감소폭이 줄어들 가능성이 있다”고 덧붙였다.

비용 절감 효과도 기대된다. 김 연구원은 “전분기 대비 인건비 250억원 절감, 마케팅비 매출 대비 비중 10% 이하(2024년 8.1%) 조정으로 400억원가량 감소할 것”이라며 “브랜드 마케팅과 옥외 광고 중심에서 벗어나 FGT(포커스 그룹 테스트), CBT(클로즈드 베타 테스트) 등을 적극 활용할 계획”이라고 설명했다.

이어 그는 “상반기 ‘블레이드앤소울2’(중국), ‘리니지2M’(동남아) 등 기존작의 해외 진출이 이뤄질 예정, 하반기에는 ‘LLL’, ‘아이온2’, 기존 IP 기반 신작 3종과 ‘브레이커스: 언락 더 월드’, ‘타임 테이커스’ 등 퍼블리싱 신작 2종이 출시될 계획”이라며 “내년에는 글로벌 유명 IP 기반 MMORPG와 신규 장르 슈팅 게임 등이 개발 중이며, AI를 게임 개발에 일부 적용해 비용 절감과 개발 효율성을 높일 방침”이라고 분석했다.

엔씨소프트는 1997년 3월 11일 설립된 디지털 엔터테인먼트 기업으로, PC 게임 ‘리니지’, ‘리니지2’, ‘아이온’, ‘블레이드앤소울’, ‘길드워2’ 및 모바일 게임 ‘리니지M’, ‘리니지2M’, ‘리니지W’, ‘퍼즈업 아미토이’ 등을 개발 및 서비스하고 있다.

엔씨소프트 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

엔씨소프트 최근 분기별 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>