Update2026.07.06 월

[버핏연구소=채종일 기자] 한화증권은 19일 삼양식품(003230)에 대해 미국과 중국 라면 시장 점유율과 유럽 법인 매출은 상승하고 내수 매출은 유지됐다며 투자의견을 매수로 유지하고 목표주가를 120만원으로 상향했다. 삼양식품의 전일종가는 87만4000원이다.

한유정 한화증권 연구원은 2025년 삼양식품의 연결 매출액은 2조4199억원(+39.9% YoY), 영업이익은 4751억원(+38.0% YoY)으로 추정했다.

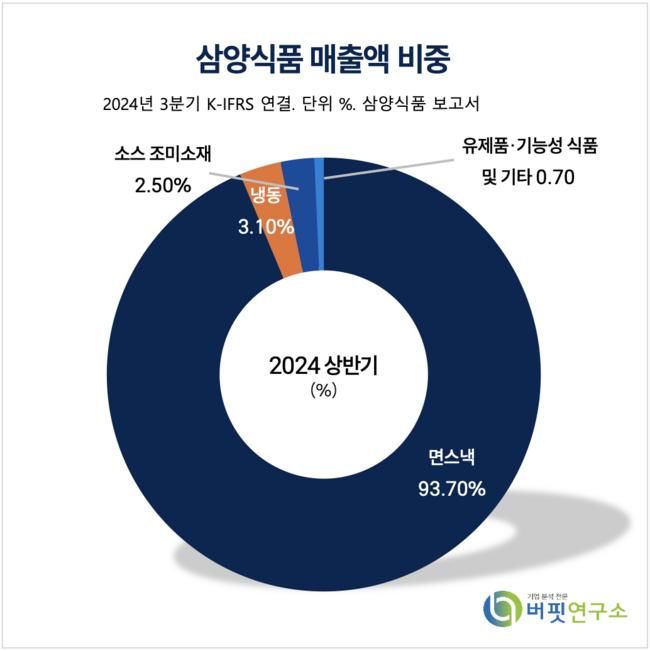

삼양식품 매출액 비중. [자료=버핏연구소]

삼양식품 매출액 비중. [자료=버핏연구소]

한유정 연구원은 “2025년 하반기 밀양 2공장의 본격적인 생산 개시 이후 다음 단계는 2027년 1월 중국 신공장 완공”이라며 “2025년 상반기와 2026년에는 성장 정체 혹은 모멘텀 공백에 대한 우려가 있을 수 있으나 메인 채널 신규 입점, 판매 법인화, 주력 해외 국가 중심의 판매 확대를 통해 2024년에 이어 2025년에도 QOQ 매출 성장이 지속될 것으로 예상한다”고 말했다.

한 연구원은 “이미 신고가를 기록하고 있지만 현 상황에서도 하락 리스크보다는 상승 잠재력이 더 크다고 판단해 음식료 업종 내 최선호주 의견을 유지한다”고 덧붙였다.

삼양식품은 면류, 스낵류, 유제품, 조미소재류 등을 제조해 판매하고 있다. 국내 최초의 원조라면 삼양라면을 포함한 불닭볶음면, 볶음짜짜로니, 간짬뽕, 나가사끼짬뽕, 쇠고기면, 맛있는라면, 짱구, 사또밥 등 다양한 식품을 생산 판매하고 있다. 최근에는 웰빙트렌드에 맞춰 소비자 건강에 대한 욕구를 충족시키기 위해 우수한 품질의 신제품을 개발하고 있다.

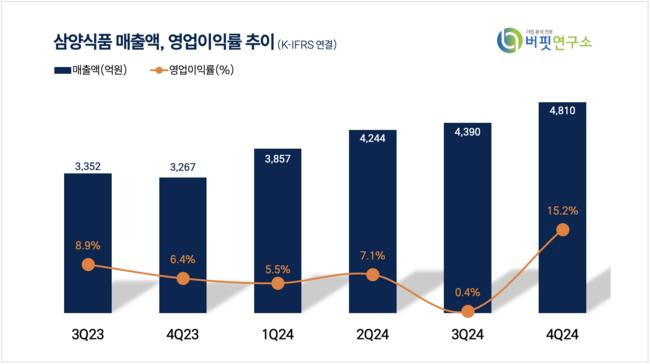

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>