Update2026.07.06 월

[버핏연구소=김호겸 기자] DB금융투자는 20일 콘텐트리중앙(036420)에 대해 방송 위주의 이익 개선이 확실할 것이라며 4월부터 리쿱율(기업이 당장 필요한 현금을 얼마나 확보하고 있는지를 보여주는 지표 ) 상승, 굿보이 등 대작, wiip의 실적 개선 등의 부담이 해소돼 긴 부진의 늪에서 탈출을 예측한다며 투자의견은 매수, 목표주가는 1만2000원을 유지했다. 콘텐트리중앙의 전일 종가는 8170원이다.

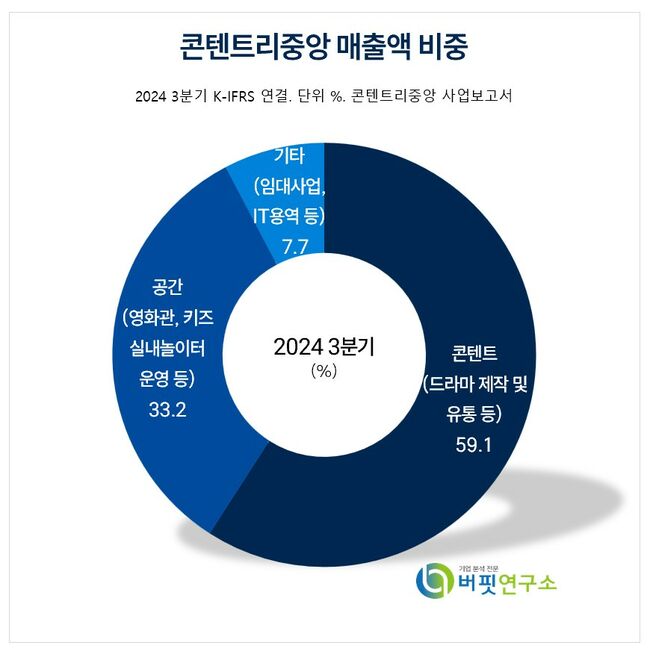

콘텐트리중앙 주요품목 매출 비중. [자료= 콘텐트리중앙 사업보고서]

콘텐트리중앙 주요품목 매출 비중. [자료= 콘텐트리중앙 사업보고서]

신은정 DB금융투자 연구원은 콘텐트리중앙의 올해 연결 매출액 9697억원(YoY +10.2%), 영업이익 164억원(YoY 흑자전환)을 예상했다. 1분기에는 옥씨부인전, 협상의 기술 일부만 방영되며 방영회차가 전년대비 축소, 이에 따라 매출과 이익 모두 부진할 것으로 예측했다. 그러나 4월부터는 OTT 독점 방영권 확보에 따라 넷플릭스 리쿱율이 개선될 것으로 기대되며, 캡티브향 10~11편 대부분 동시방영 판매가 확정되면서 작품별 마진율이 개선될 것으로 전망했다.

또 지난해 부재했던 텐트폴도 올해에는 대거 포진돼 있으며 굿보이, 마이유스, 착한사나이, 에스콰이어 등이 방영될 예정이다. Wiip을 The Summer3이 1~3분기에 거쳐 인식될 전망이며, 연간 총 3편 공급 계획 및 인건비, 작품 검토 비용 등 대폭 효율화할 전망이다.

신 연구원은 영화 부문은 장기적으로 지켜볼 필요가 있다며 관람객 회복을 통한 메가박스 탑라인 성장 회복이 필요한 상황이라도 설명했다. 이미 인력은 최소화된 상태에 부진 지점 통폐합으로 비용은 최대한 효율화 해놨기 때문이다. 올해에는 미키17, 백설공주, 마인크래프트 등 외국영화 기대작이 다수 상영될 예정이라 작품별로 단기 대응이 유효할 것으로 내다봤다.

콘텐트리중앙은 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 목적으로 하는 지주회사로서, 종속회사를 통하여 극장 운영, 방송용 프로그램의 제작 및 유통업을 운영하고 있다. 계열사관리 등을 주 사업목적으로 하는 지주부문, 미디어 콘텐트 제작·유통 및 영화 제작·투자·배급하는 콘텐트사업부문, 영화관과 키즈 실내놀이터를 운영하는 공간 사업부문으로 이루어져 있다.

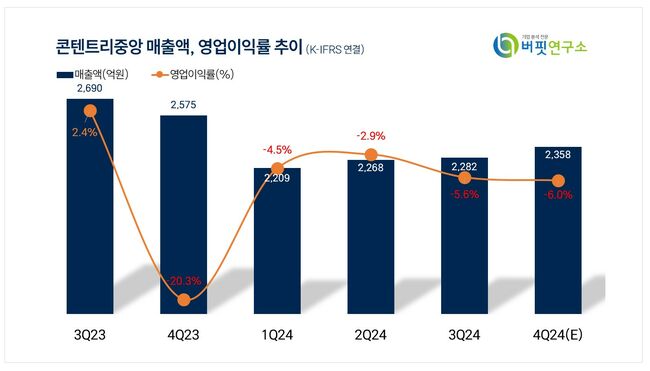

콘텐트리중앙 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

콘텐트리중앙 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>