Update2026.07.06 월

[버핏연구소=권소윤 기자] NH투자증권이 7일 현대제철(004020)에 대해 중국산 후판 반덤핑(덤핑을 방지하기 위해 덤핑 상품에 매기는 징벌적인 관세) 관세 부과 및 중국 경기부양 정책에 따른 철강업황 개선이 전망된다며 투자의견 ‘매수’를 유지하고, 목표주가를 4만원으로 상향했다. 현대제철의 전일 종가는 2만9300원이다.

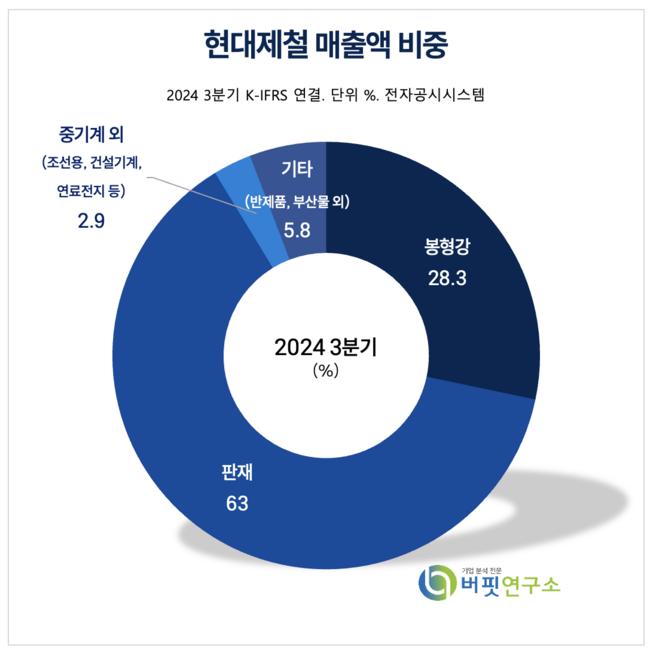

현대제철 매출액 비중 [자료=현대제철 3분기 보고서]이재광 NH투자증권 연구원은 “중국의 철강 생산 감축과 산업 구조조정 계획, 경기 부양책 등이 업황 개선에 긍정적인 영향을 미칠 것”이라며 “이런 기대감이 반영돼 주가는 연초 대비 39.2% 상승했고 최근 알래스카 가스관 건설 수혜 기대감도 반영되고 있다”고 분석했다.

현대제철 매출액 비중 [자료=현대제철 3분기 보고서]이재광 NH투자증권 연구원은 “중국의 철강 생산 감축과 산업 구조조정 계획, 경기 부양책 등이 업황 개선에 긍정적인 영향을 미칠 것”이라며 “이런 기대감이 반영돼 주가는 연초 대비 39.2% 상승했고 최근 알래스카 가스관 건설 수혜 기대감도 반영되고 있다”고 분석했다.

그는 “미국의 관세 부과와 국내 노조 파업 장기화 등 악재도 존재하지만, 현대제철의 낮은 밸류에이션을 감안할 때 주가는 호재에 더 민감하게 반응할 가능성이 크다”고 설명했다.

특히 “중국 국가발전개혁위원회가 철강 생산량을 지속적으로 관리, 산업 구조조정과 규모 축소를 추진할 계획이라고 밝혔다”며 “지난해 중국의 조강 생산량은 9억9000만톤이었으나, 업계에서는 오는 2030년까지 1억5000천만톤 감소할 것으로 전망하고 있다”고 전했다.

또 “중국 전국인민대표회의(전인대) 첫날, 올해 GDP 성장률 목표를 5% 내외로 설정하고 이를 달성하기 위한 대규모 경기 부양책을 발표했다”며 “재정 적자율을 GDP 대비 4%로 설정한 것은 역대 최고 수준이며, 1조3000억위안 규모의 초장기 특별국채, 4조4000억위안의 지방정부 특수목적 채권 발행 등 강력한 부양책이 포함됐다”고 평가했다.

이 연구원은 “지난해부터 이어진 중국의 경기 부양 정책은 올해 철강 수요 개선에 도움이 될 것으로 보이며, 이에 따른 동사의 철강업황 개선 전망도 기대된다”고 덧붙였다.

현대제철은 판재, 봉형강, 중기계 등 철강 영업 부문과 반제품, 부산물 등을 포함한 기타 영업 부문을 운영하고 있다. 현대자동차그룹 내 공동 연구개발을 통해 자동차용 강판에 특화된 전문 기업으로 변모, 2013년 현대하이스코 냉연사업 부문을 합병해 경쟁력을 강화했다.

현대제철 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

현대제철 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>