Update2026.07.05 일

[버핏연구소=김호겸 기자] IBK투자증권이 농심(004370)에 대해 전일 농심이 신라면 등 라면과 새우깡을 포함한 스낵류 17개(라면 14종+스낵 3종) 브랜드 제품의 국내 출고가를 평균 7.2% 인상하기로 결정한 점, 이러한 가격 인상분을 반영해 올해와 내년 실적이 증가할 것으로 추정된다며 투자의견은 매수를 유지하고, 목표주가는 기존 45만원에서 50만원으로 11.1% 상향했다. 농심의 전일 종가는 38만9500원이다.

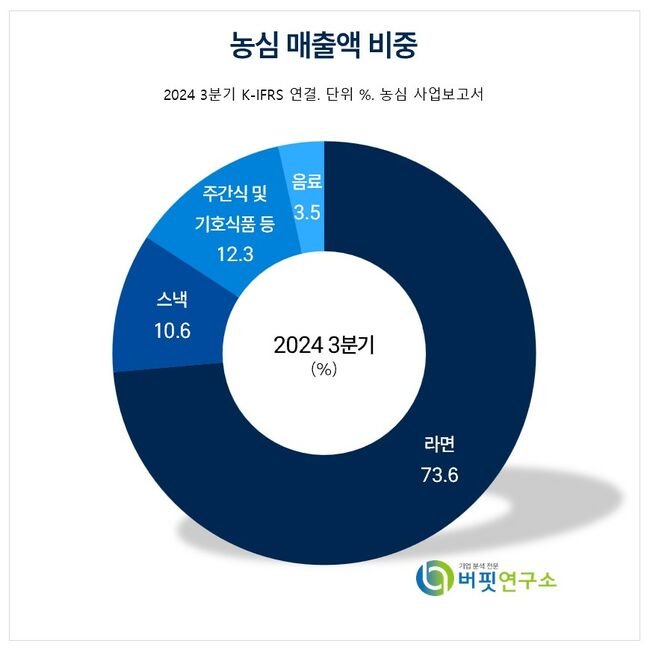

농심 주요품목 매출 비중. [자료= 농심 사업보고서]

농심 주요품목 매출 비중. [자료= 농심 사업보고서]

김태현 IBK투자증권 연구원은 농심의 올해 실적으로 연결 기준 매출액 약 3조7372억원(YoY +8.7%), 영업이익 2119억원(YoY +29.9%)을 전망했다. 이는 가격 인상분을 반영, 영업이익 추정치를 기존 대비 14.7% 상향했으며, 시장 내 기존 재고를 고려해 2분기부터 가격 인상 효과가 본격화될 것으로 전망했다.

가격 인상 적용 제품의 매출 비중이 약 71%이고, 유럽과 동남아 등 수출 제품이 제외됐음을 고려하면 이번 가격 인상으로 올해 국내 매출이 약 780억원, 영업이익 270억원 증가하는 효과를 볼 것으로 기대했다.

농심은 면류, 스낵, 음료 등의 판매를 주요사업으로 운영하고, 전 세계 100여 개 국가에 주요 제품을 수출하고 있다. 백산수를 먹는샘물 분야의 브랜드로 육성 중이며, 국내외 수요 확대에 대비해 생산능력을 대규모로 확충하고 있다.

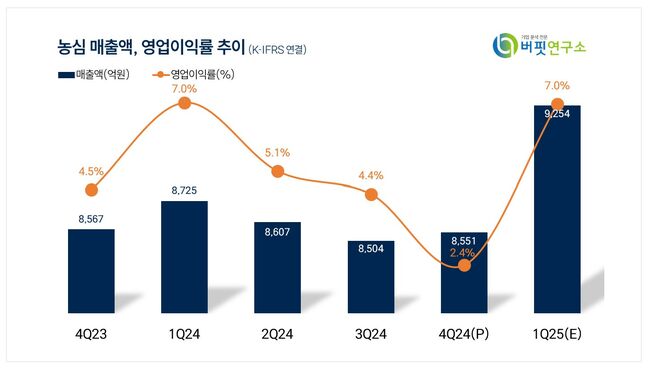

농심 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

농심 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>