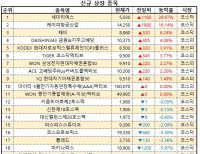

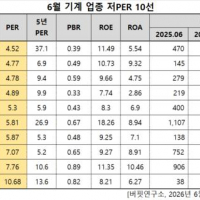

Update2026.06.13 토

[버핏연구소=김호겸 기자] IBK투자증권이 11일 HS효성첨단소재(298050)에 대해 올해 2분기부터 베트남 탄소섬유 플랜트 증설분이 가동돼 작년 부진한 실적을 기록했던 탄소섬유도 올해 분기별로 점진적으로 실적이 개선될 전망이라며 투자의견은 매수, 목표주가는 28만5000원을 유지했다. HS효성첨단소재의 전일 종가는 18만9700원이다.

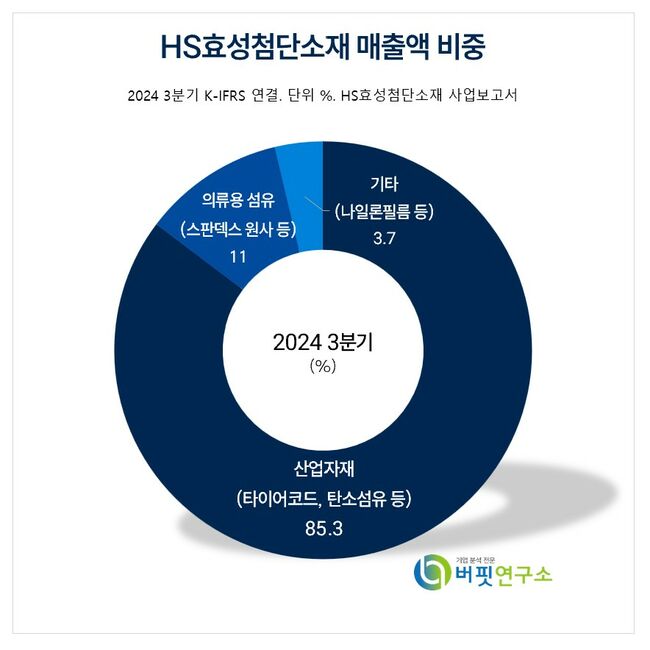

HS효성첨단소재 주요품목 매출 비중. [자료= HS효성첨단소재 사업보고서]

HS효성첨단소재 주요품목 매출 비중. [자료= HS효성첨단소재 사업보고서]

이동욱 IBK투자증권 연구원은 HS효성첨단소재의 올해 1분기 영업이익을 529억원, 전 분기 대비 15% 증가할 것으로 전망했다. 전 분기 발생한 산업용사부문의 일회성 비용이 제거되고, 비수기 영향도 없어지면서 고객사 수요 확대 및 물류 비용 감소 등 주력 사업인 타이어코드부문 실적이 양호한 수준을 유지할 것으로 내다봤다. 아라미드 및 탄소섬유 등 슈퍼섬유도 최근 주문 확대 등으로 전 분기 대비 적자를 줄일 것으로 추정했다.

이 연구원은 중국과의 PET 타이어코드 가격 경쟁이 올해도 이어질 예정이지만, Michelin, Goodyear, Continental 등 주요 고객들의 재고조정 마무리 및 전기차 타이어 교체 시기 도래 등으로 계약 물량이 작년 대비 증가할 것으로 전망했다. 또 세계 PET 타이어코드 증설이 제한된 상황에서 세계 PET 타이어코드 수요가 65만8000톤으로 작년 대비 2.4% 증가해 수급 개선이 이뤄질 것으로 예상했다. 동사의 PET 타이어코드 점유율은 지난해 46%로 세계 1위를 기록했다.

특히 미국 정부의 신규 CNG 정책과 인도의 친환경 에너지 정책 추진 및 중국의 CNG 소비가 증가하면서 고압용기향 판가가 회복될 것으로 전망했다. 수익성이 좋은 베트남 증설이 올해 순차적으로 이뤄지는데, 베트남 1호기는 올해 2분기, 2호기는 3분기, 3호기는 시장 상황을 고려해 올해 4분기 또는 내년에 가동될 것으로 보인다.

HS효성첨단소재의 사업은 제품 및 제조공정의 특징, 시장 및 판매방법의 특징 등에 따라 산업자재, 섬유 및 기타 부문으로 구분된다. 산업자재 부문의 타이어보강재는 타이어제조에 필수적으로 사용되며, 대표제품으로 타이어코드와 스틸코드가 있다. 섬유부문의 제품은 고부가가치, 고기능성 섬유소재로써 주로 의류용으로 사용되는 스판덱스, 폴리에스터 원사가 있다.

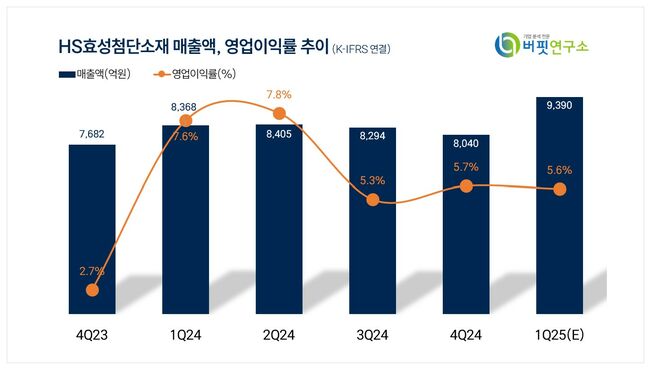

HS효성첨단소재 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HS효성첨단소재 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>