Update2026.07.05 일

[버핏연구소=권소윤 기자] NH투자증권이 13일 나스미디어(089600)에 대해 어려운 업황 속에서도 신규 성장 모멘텀을 꾸준히 확보하고 있다고 평가했다. 특히 올해 쿠팡플레이 스포츠 중계 광고 독점 대행 및 지하철 옥외 광고 운영권 확보를 통한 성장세가 기대된다며 투자의견 ‘매수’, 목표주가 2만2000원을 유지했다. 나스미디어의 전일 종가는 1만4430원이다.

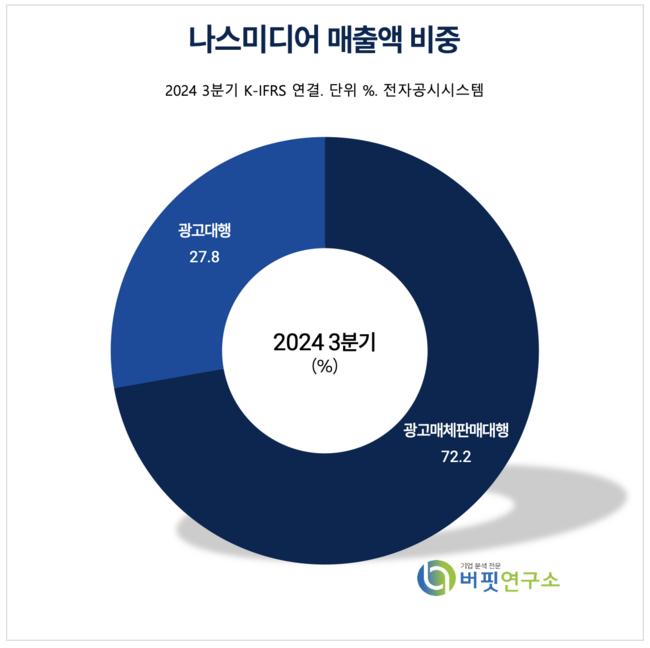

나스미디어 매출액 비중 [자료=나스미디어 3분기 보고서]

나스미디어 매출액 비중 [자료=나스미디어 3분기 보고서]

이화정 NH투자증권 연구원은 “정치적 불안감으로 인한 소비 심리 위축으로 국내 광고경기 회복은 아직 요원하지만 비우호적인 업황 속에서도 나스미디어는 신규 매체 확장(OTT, 옥외) 및 사업 효율화(자회사 매각)를 통해 성장 모멘텀을 지속적으로 확보해나가고 있다”고 분석했다.

그는 “OTT 광고 부문에서는 쿠팡플레이의 광고 독점 판매 대행사로 선정됐다”며 “쿠팡플레이가 2026 월드컵 예선 및 2025-2026 EPL 리그의 독점 중계권을 보유하고 있어 유의미한 광고 수요가 기대되며 이에 따른 즉각적인 수혜가 전망된다”고 평가했다.

이 연구원은 “옥외 광고 부문에서도 서울 지하철 1·2·5·7·8호선의 옥외 광고 운영권(5년)을 신규 확보했고 일부 노선에서 이미 진행된 디지털 사이니지 판매율이 90%에 달한다”며 “공헌이익이 높은 매출원으로 옥외 광고 확장이 수익성 개선에 기여할 것”이라고 전망했다.

또, “연결 자회사 플레이디의 지분 전량(46.9%)을 490억원에 매각해 사업 포트폴리오를 효율화하는 전략도 추진 중”이라고 덧붙였다.

다만 “올해 1분기 연결 매출총이익 337억원(전년대비+5%), 영업이익 29억원(전년대비+31%)으로 시장 컨센서스를 하회할 가능성이 있다”며 “지난해 12월부터 확대된 정치적 불안감이 광고 경기 부진으로 이어지고 있기 때문”이라고 분석했다.

그러나 “‘오징어게임2’ 공개 이후 넷플릭스 광고 매출의 비약적인 성장세가 1~2월에도 지속되고 있 구글 MCM 기반 SSP 플랫폼 사업도 견조한 흐름을 유지하고 있다는 점은 긍정적”이라고 평가했다.

나스미디어는 디스플레이광고를 중심으로 인터넷 및 모바일, IPTV, 디지털옥외광고 매체판매업을 영위한다.

나스미디어 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

나스미디어 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>