Update2025.03.27 목

대신증권은 25일 에이피알(278470)에 대해 고성장 사업인 홈뷰티 디바이스와 화장품 결합 모델로 매출이 증가할 전망이며 향후 해외 시장 확대와 수익성 개선 시 벨류에이션 추가 상향 여지가 존재해 투자의견을 매수로 제시하고 목표주가를 8만2000원으로 설정했다. 에이피알의 전일종가는 6만8900원이다.

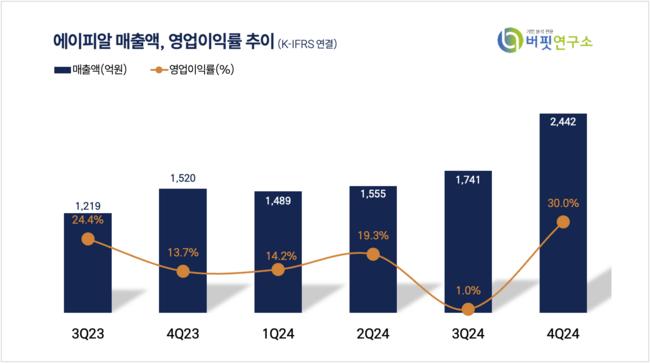

대신증권은 에이피알의 4분기 매출액은 2442억원(YoY +60.66%), 영업이익은 396억원(YoY +15.12%)을 기록했다고 밝혔으며 이는 분기 실적 최고치다.

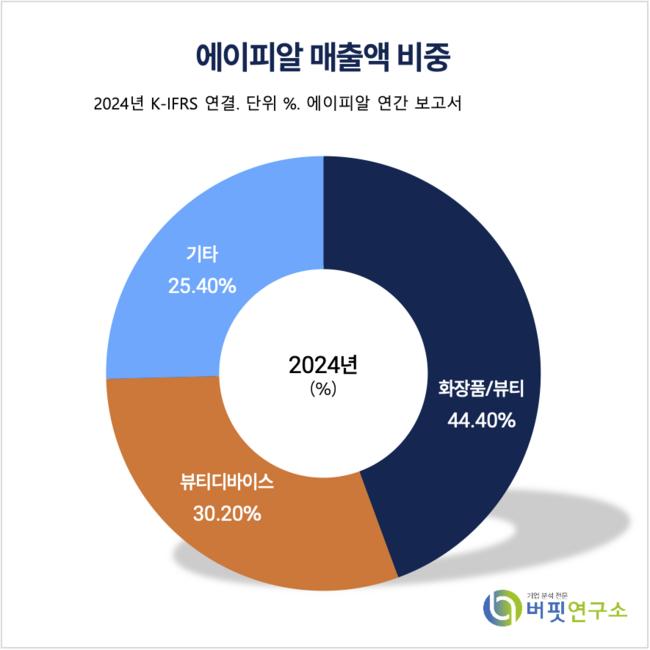

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

한송협 대신증권 연구원은 에이피알의 2025년 매출액은 9208억원(YoY +27%), 영업이익은 1673억원(YoY +36%)을 기록할 것이라 전망했다.

한송협 연구원은 “홈뷰티 디바이스와 화장품 결합으로 ASP(Application Service Provider) 상승과 반복 구매를 유도하며 해외에서도 동반 성장 중이다”며 “디바이스 수직계열화로 제조원가 10% 중반을 유지하며 글로벌 수요에 대응했다”고 말했다.

한 연구원은 “온라인(B2C)과 딜러(B2B)를 통한 매출 안정성 강화 및 해외 오프라인 진출 기반을 마련해 2024년 해외 비중 55%(+16.1%)를 기록했다”며 해외 고성장에 대해 언급했다

에이피알은 뷰티 및 피부미용기기, 패션, 엔터테인먼트 부분에서 다양한 브랜드(메디큐브, 에이프릴스킨 등)를 보유하여 독보적은 경쟁력을 확보하고 있다.

에이피알 매출액 및 영업이익률 추이. [자료=버핏연구소]

에이피알 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>