Update2026.07.05 일

[버핏연구소=채종일 기자] NH투자증권은 1일 CJ대한통운(000120)에 대해 1분기 계절적 비수기로 택배 부문 실적 부진을 예상하지만 물류 창고 매출 성장과 하반기 실적 개선 기대로 투자의견 매수와 목표주가 13만원을 유지했다. CJ대한통운의 전일종가는 8만6300원이다.

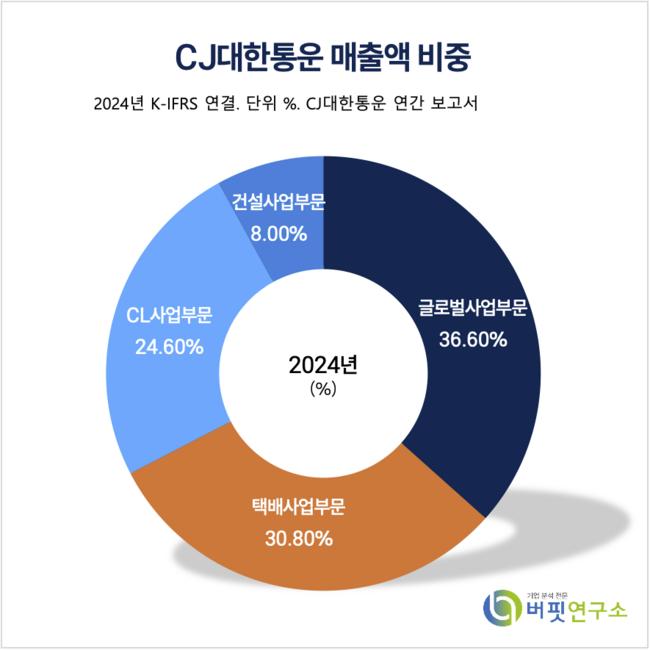

CJ대한통운 매출액 비중. [자료=버핏연구소]

CJ대한통운 매출액 비중. [자료=버핏연구소]

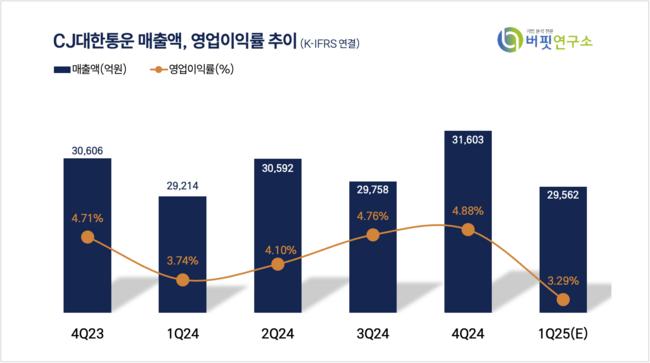

정연승 NH투자증권 연구원은 CJ대한통운의 1분기 매출액은 2조9562억원(YoY +1.2%), 영업이익은 973억원(YoY -11.0%)으로 추정하며 시장 컨센서스를 하회할 것이라 전망했다.

정연승 연구원은 “택배-이커머스 수익성 하락이 원인으로 주7일 배송 서비스 마케팅 비용 및 인건비가 증가하고 택배 단가 인상이 2분기로 이연된 영향이다”라고 실적 부진의 이유를 설명했다.

정 연구원은 “주7일 배송에 따른 고객사 확대, 2분기부터 시작될 택배 가격 인상, 연중 계속되는 물류창고(W&D) 매출 성장으로 하반기로 가면서 실적 모멘텀이 부각될 것”이라고 전망했다.

이어 “단기적으로는 내수 부진이 부담이나 장기 이익 성장 여력은 충분하며 밸류에이션 저평가 기회를 활용할만 하다”고 덧붙였다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 주된 사업부문으로 영위하고 있으며 국내 유일의 직영 조직과 4만 개의 택배취급점, 약 2만 명의 배송기사를 확보하고 최근 물류센터 자동화 및 무인화를 적용하고 있다.

CJ대한통운 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ대한통운 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>