Update2026.07.05 일

[버핏연구소=채종일 기자] DB증권은 4일 씨앤씨인터내셔널(352480)에 대해 실적 추정치 하향과 함께 목표주가와의 괴리율이 15% 이내로 축소돼 투자의견을 유지로 하향하고 목표주가를 4만원으로 하향했다. 씨앤씨인터내셔널의 전일종가는 3만7800원이다.

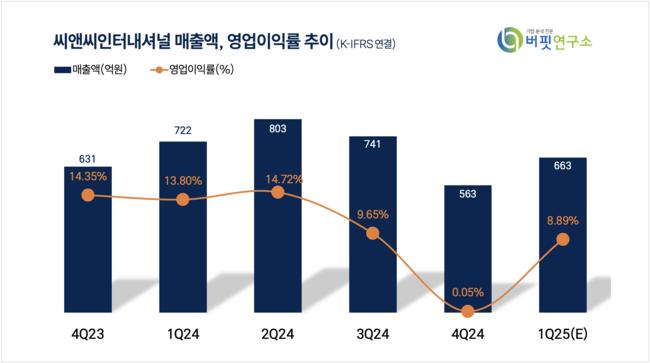

허제나 DB증권 연구원은 씨앤씨인터내셔널의 1분기 매출액은 663억원(YoY -8.17%), 영업이익은 59억원(YoY -41%)으로 추정했다.

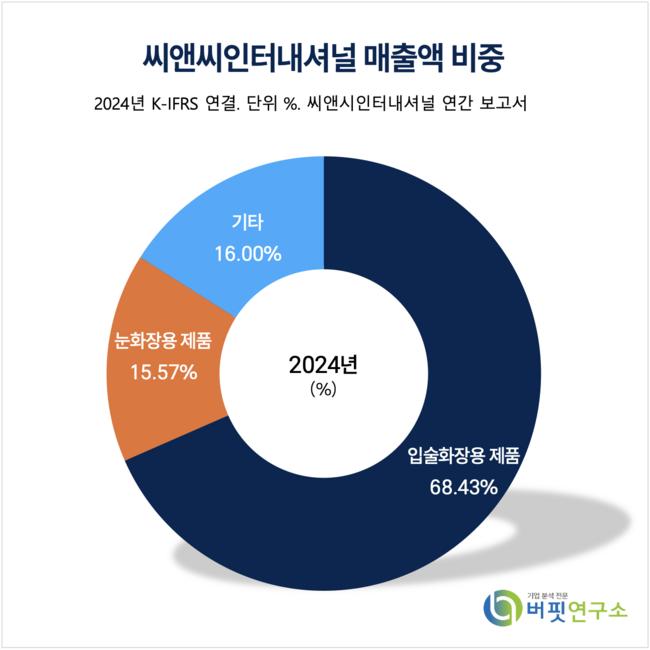

씨앤씨인터내셔널 매출액 비중. [자료=버핏연구소]

씨앤씨인터내셔널 매출액 비중. [자료=버핏연구소]

허제나 연구원은 “24년 매출 상위권이었던 국내 주 고객사향 물량 감소가 주 원인이다”라며 “북미향 매출은 전년 동기비 소폭 증가할 것이다”라고 예상했다.

허 연구원은 “24년말 출고가 지연되었던 물량이 1월 중 대부분 출고 완료된 것이 주효하다”라며 “해외 신규 고객사향 초도 물량이 매분기 조금씩 반영되고 있으나 국내 주 고객사 오더 감소분을 상쇄하기에는 아직 부족한 수준이다”라고 말했다.

이어 “매출 기여도 높은 상위권 고객사가 전방 시장 내 경쟁 심화, 후속 신규 히트제품 부재로 동사에게 유입되는 오더 흐름이 약해지고 있으나 여전히 해외 고객사로부터 새로운 제형의 제품개발 문의는 활발하다”고 덧붙였다.

씨앤씨인터내셔널은 색조 전문 ODM업체로 2013년 설립되었으며 포인트 메이크업 색조화장품의 개발, 제조 및 판매를 주요 사업으로 영위하고 있다.

씨앤씨인터내셔널 매출액 및 영업이익률 추이. [자료=버핏연구소]

씨앤씨인터내셔널 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>