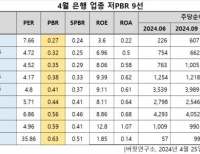

Update2025.04.26 토

NH투자증권은 9일 삼성전자(005930)에 대해 단기적으로는 메모리 수급 개선에 따른 수혜가 있겠지만 중장기적 기술 경쟁력을 확보해야 한다며, 투자의견 ‘매수’와 목표주가 7만9000원을 유지했다. 삼성전자의 전일 종가는 5만3500원이다.

류영호 NH투자증권 애널리스트는 “올해 1분기 잠정 실적은 컨센서스를 상회했으나 미국의 관세 영향과 수요 회복 불확실성이 상존한다”며 “시장은 오는 30일 1분기 실적발표에서 전할 가이던스에 주목할 것”이라고 밝혔다.

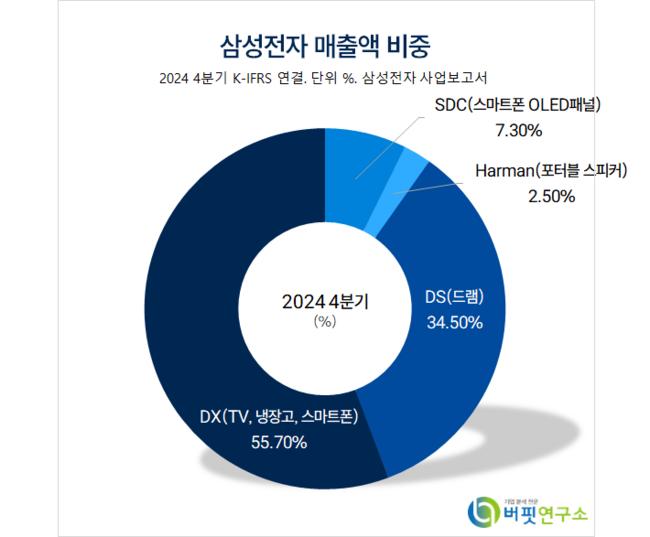

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

또 “2분기부터 메모리 가격 인상이 예상되고 갤럭시 판매 효과 감소에도 실적 개선이 가능해 하반기 HBM3E 납품 기대감도 여전히 유효하다”며 “최근 우호적인 메모리 수급 환경에도 시장은 미국 관세 영향과 선제적으로 확보한 재고 수준이 우려된다”고 전했다.

다만 “현재 삼성전자의 주가는 장부 가치에 미치지 못하는 0.86배에서 거래 중인 만큼 시장의 우려를 상당 부분 반영했다”며 “본격적인 주가 반등은 불확실성 해소가 전제돼야 하나 현재 밸류에이션은 충분히 매수로 접근할 수 있는 위치”라고 판단했다.

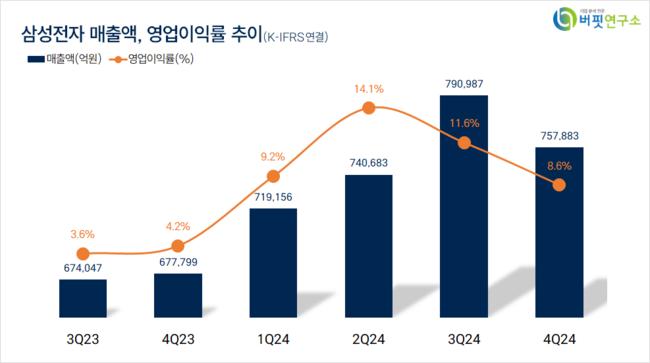

그는 “삼성전자의 1분기 매출액 79조원(전년동기 +9.9%), 영업이익 6조6000억원(전년동기 -0.1%)으로 당사와 시장 예상을 크게 상회했다”며 “당사 예상치와 큰 차이를 기록한 사업부는 MX/NW와 DS부문”이라고 밝혔다.

이어 “환율 효과와 갤럭시S25 프리미엄 라인 판매 호조로 믹스 개선 및 부품 가격 하락에 따른 큰 폭의 수익성 개선이 상회 이유”라며 “범용제품이 예상보다 긍정적이었고 서버 수요 강세로 DRAM 출하가 개선됐다”고 설명했다.

끝으로 “HBM과 LSI/파운드리 부분은 예상대로 부진했다”며 “2분기 실적은 HBM과 LSI/파운드리 개선이 제한적인 상황에서 갤럭시 효과도 감소되는 만큼 메모리 가격 상승폭이 주요 변수가 될 것”으로 전망했다.

삼성전자는 전자제품, 통신기기, 반도체를 제조하는 삼성그룹 계열사다.

삼성전자. 매출액 및 영업이익률. [자료=버핏연구소]

삼성전자. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>