Update2026.06.07 일

[버핏연구소=채종일 기자] KB증권은 10일 SBS(034120)에 대해 광고 수요가 부진하고 넷플릭스 효과가 시장의 기대보다 작을 수 있다며 투자의견은 매수, 목표주가는 2만2000원으로 하향했다. SBS의 전일종가는 1만7250원이다.

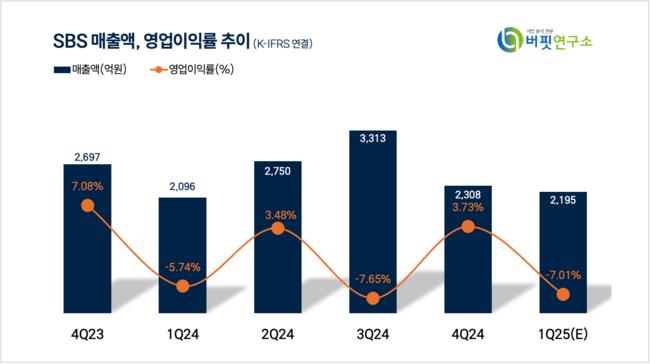

최용현 KB증권 연구원은 SBS 1분기 매출액은 2195억원(YoY +4.8%) 영업손실 -154억원(OPM -7.0%)을 기록하면서 컨센서스를 하회할 것이라고 추정했다.

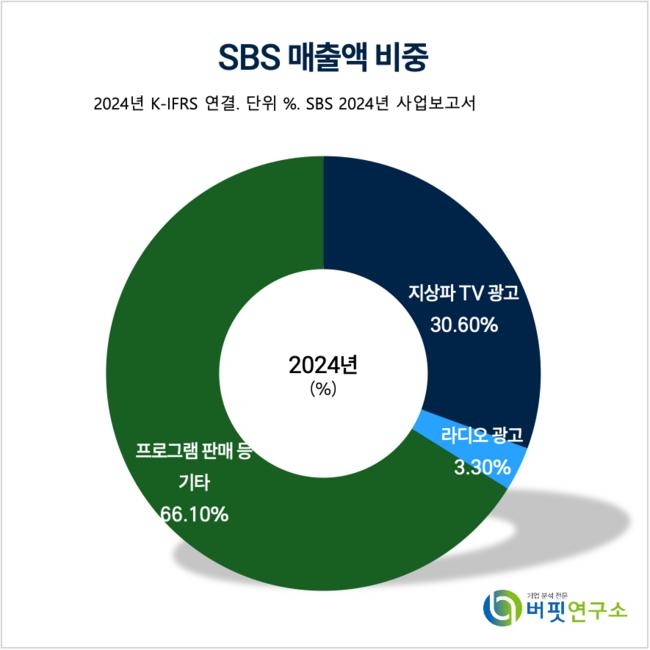

SBS 매출액 비중. [자료=버핏연구소]

SBS 매출액 비중. [자료=버핏연구소]

최영현 연구원은 “구조적인 TV 광고 수요 감소와 경제 및 정치적 불확실성 증가로 전년대비 15% 역성장한 것으로 추정된다”며 “그 결과 광고 자회사 손실 및 고정비 부담이 다소 증가하는 모습이 나타날 것”이라고 예상했다. 이어 “넷플릭스 효과는 prebuy가 없어 제한적이다”라고 덧붙였다.

최 연구원은 “광고 수요는 통상적으로 4>2>3>1의 분기 계절성을 가진다”면서 “하지만 2분기는 대내외적인 불확실성으로 광고주 수요가 전분기 대비 크게 오르지 않아 2분기까지도 광고 매출액은 예상보다 부진할 가능성이 높다”고 판단했다.

그는 플랫폼에 국내 방영권을 제공하는 당사에 대해 “넷플릭스향 국내 콘텐츠 방영권은 티빙웨이브 합병이후인 하반기 또는 내년에 더욱 올라갈 것”이라며 “광고도 대선 이후인 3분기부터 수요 반등이 이뤄질 것으로 보인다”고 전망했다.

SBS는 1990년 11월 14일자로 설립되어 방송사업 및 문화서비스업, 광고사업 등을 영위하고 있으며 주요 사업은 지상파를 근간으로 하는 콘텐츠 제작, 지상파 플랫폼 광고 사업과 콘텐츠 유통사업이다.

SBS 매출액 및 영업이익률 추이. [자료=버핏연구소]

SBS 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>