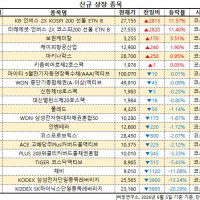

Update2026.06.07 일

[버핏연구소=채종일 기자] 신한투자증권은 11일 오리온(271560)에 대해 지난해 외형 성장 부진하며 주가가 약세였지만 올해 매출 성장률과 주가 회복이 기대된다며 투자의견 매수와 목표주가 14만원을 유지했다. 오리온의 전일종가는 11만4700원이다.

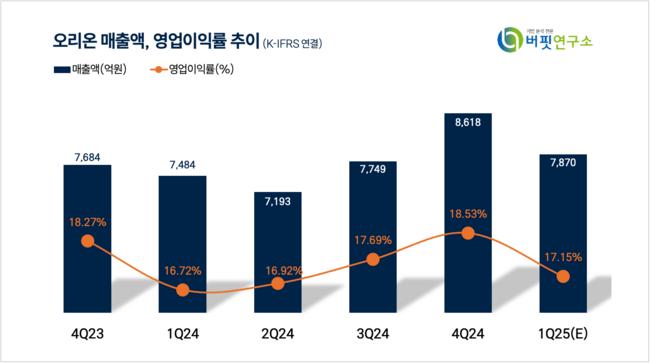

조상훈 신한투자증권 연구원은 오리온의 1분기 매출액은 7870억원(YoY +5.16%) 영업이익은 1350억원(YoY +7.91%)을 기록할 것이라 예상했다.

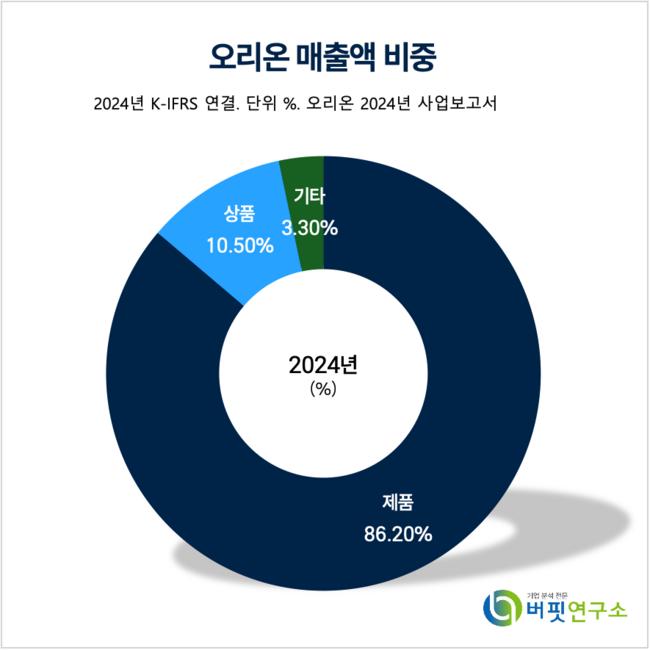

오리온 매출액 비중. [자료=버핏연구소]

오리온 매출액 비중. [자료=버핏연구소]

조상훈 연구원은 “경쟁업체들 대비 가격 인상에 보수적인 오리온은 여전히 가격 인상보다는 점유율 확대 전략에 주력하고 있다”며 “이를 위해 중국을 필두로 고성장 채널(편의점, 간식점, 이커머스) 입점 확대와 채널별 특화 제품 및 적극적인 신제품 출시에 집중하며 소비 침체에 대응하기 위한 전략 지속하고 있다”고 말했다.

조 연구원은 “2023년부터 전 지역에서 설비 확장 등 공격적인 투자를 집행 중인데, 이는 최악의 영업환경 속에서도 경쟁력을 끌어올려 시장의 수요를 창출한 결과다”라며 “향후 신제품 출시와 채널 확장에 따른 점유율 상승, 카테고리 확장(견과바, 육포, 저당 및 건강기능 제품 등), 지역 확장(인도&미국 법인, 동유럽, 중동 및 아프리카 수출 등) 가시화 시 프리미엄 구간에 진입 가능하다”고 전망했다.

오리온은 음식료품의 제조, 가공 및 판매사업을 주요 사업으로 영위하고 있으며 국내시장에서의 높은 시장 지배력을 토대로 해외 시장 채널망도 확장시켜 나가고 있다.

오리온 매출액 및 영업이익률 추이. [자료=버핏연구소]

오리온 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>