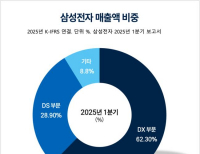

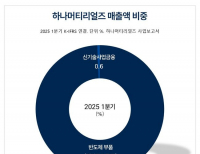

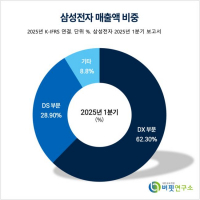

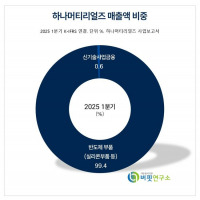

Update2025.05.21 수

하나증권 송선재. 2025년 4월 18일.

[출처 : pixabay]타이어 전체 판매의 20%/80% 비중인 OE/RE 판매가 3월 누적 기준 각각 YoY -1%/+4%를 기록하며 전체 YoY 2% 수준의 성장을 기록했다. OE 판매는 경제적/지정학적 이슈가 큰 유럽/북중미의 부진이 지속되는 반면, 정부 지원책 영향을 받는 중국에서의 증가가 이를 상쇄시켰다. RE 판매는 중국을 제외한 시장 전반에서 양호한 수요가 유지되고 있다. 특히, 유럽에서는 상대적 고가용 타이어가 선전 중이다. 전체적으로 현재 트렌드가 유지되고 있어, 전년 동월의 기저에 따른 추가적인 변동성이 반영될 것으로 예상된다.

[출처 : pixabay]타이어 전체 판매의 20%/80% 비중인 OE/RE 판매가 3월 누적 기준 각각 YoY -1%/+4%를 기록하며 전체 YoY 2% 수준의 성장을 기록했다. OE 판매는 경제적/지정학적 이슈가 큰 유럽/북중미의 부진이 지속되는 반면, 정부 지원책 영향을 받는 중국에서의 증가가 이를 상쇄시켰다. RE 판매는 중국을 제외한 시장 전반에서 양호한 수요가 유지되고 있다. 특히, 유럽에서는 상대적 고가용 타이어가 선전 중이다. 전체적으로 현재 트렌드가 유지되고 있어, 전년 동월의 기저에 따른 추가적인 변동성이 반영될 것으로 예상된다.

1분기 글로벌 타이어 판매가 안정적인 수준을 유지함에 따라 타이어 업체들의 매출액은 물량 성장과 환율 효과로 증가가 예상된다. 다만, 시차를 두고 반영되는 원재료 투입원가의 상승과 인건비 상승 등으로 수익성은 다소 하락할 전망이다. 최근 일부 지역 위주로 소폭의 판가 인상을 단행한 바 관련 인상분이 온기 반영되는 2분기 이후 다소 개선될 것으로 예상된다.

한편, 미국의 자동차 부품에 대한 수입관세 부과가 예정돼 있는 상황에서 현지화율이 상대적으로 낮은 타이어 업체들 위주로 부담이 될 것으로 예측된다. 특히 현지 공장을 확대하는데 시일이 소요된다는 점에서 전기차용 타이어와 같은 고부가가치 제품 확대 및 판가 인상으로 중단기적 대응이 필요할 것으로 보이며, 주가는 관련 이슈를 선반영해 조정을 받은 상태다.

[관심종목]

161390: 한국타이어앤테크놀로지, 002350: 넥센타이어, 073240: 금호타이어, 012330: 현대모비스, 018880: 한온시스템, 204320: HL만도, 005850: 에스엘, 011210: 현대위아

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>