Update2025.06.09 월

SK증권은 8일 KB금융(105560)에 대해 다각화된 포트폴리오에 기반해 견조한 이익이 지속되고 있다며 투자의견 매수와 목표주가 11만5000원을 유지했다. KB금융의 전일종가는 9만3600원이다.

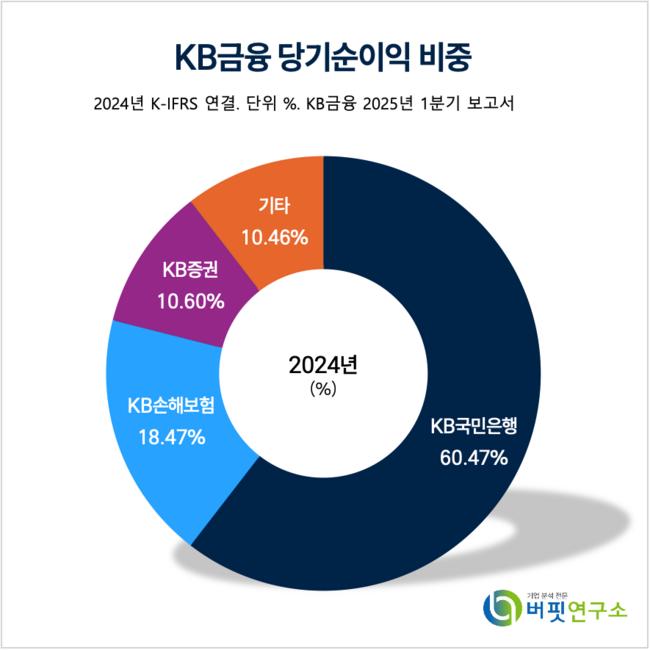

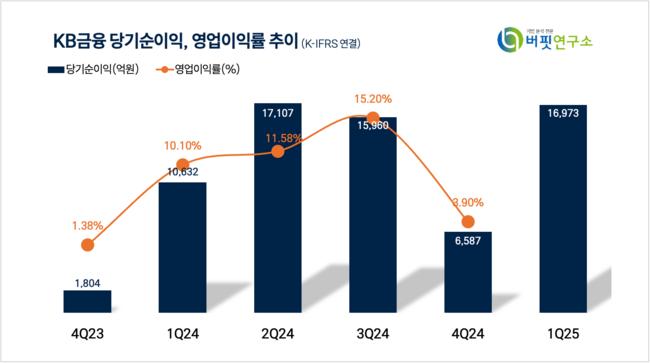

KB금융은 지난 1분기 당기순이익 1조6973억원(YoY +62.9%), 자기자본이익률(ROE)은 13.04%(YoY +4.91%p)이며 비은행 부문 순이익 기여도 42%로 준수한 이익안정성을 보여준다고 공시했다.

KB금융 당기순이익 비중. [자료=버핏연구소]

KB금융 당기순이익 비중. [자료=버핏연구소]

설용진 KB증권 연구원은 “최근 경기 불확실성이 높아짐에 따라 경기민감도가 낮은 비은행 자회사의 중요성이 높아지고 있다”며 “경쟁사와 달리 업계 상위권에 속하는 손해보험 자회사를 보유하고 있다는 점은 독보적인 강점으로 작용할 것이다”며 KB손해보험이 견인한 KB금융의 비은행 실적을 언급했다.

설용진 연구원은 “1분기 실적 발표와 함께 4000억원의 선제적인 주주환원(배당 1000억원, 자사주 3000억원)을 시행했으며 하반기 중에도 기발표한 주주환원 정책을 기준으로 CET1 비율 13.5%를 초과하는 자본을 기준으로 추가 자사주 매입/소각을 추진할 계획이다”고 말했다.

이어 “최근 내수 경기 부진 등 건전성 관련 우려가 높아지고 있음에도 환율 안정화 및 주주환원 관련 기대감이 다시 확대되고 있는 점을 감안할 때 높은 안정성과 시장 지배력 등을 바탕으로 수급 우위가 지속되며 차별화된 주가 흐름을 기대해볼 수 있을 것이다”고 전망했다.

KB금융은 11개 주요 계열사가 영업활동 중이며 은행부문은 개인·기업을 대상으로 여수신 업무, WM, CIB 등 다양한 금융서비스를 제공하고 비은행부문은 증권, 보험 등 종합금융서비스를 제공 중이다.

KB금융 당기순이익 및 영업이익률 추이. [자료=더밸류뉴스]

KB금융 당기순이익 및 영업이익률 추이. [자료=더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>