Update2025.06.09 월

NH투자증권이 8일 카카오게임즈(293490)에 대해 자회사 매각으로 재무구조는 개선됐고 하반기 중 신작 성과가 나타나면 실적 반등과 주가 획복을 기대할 수 있을 것이라며 투자의견 ‘매수’ 유지, 올해 3분기까지 예상되는 영업적자로 목표주가는 1만4000원으로 하향했다. 카카오게임즈의 전일종가는 1만4360원이다.

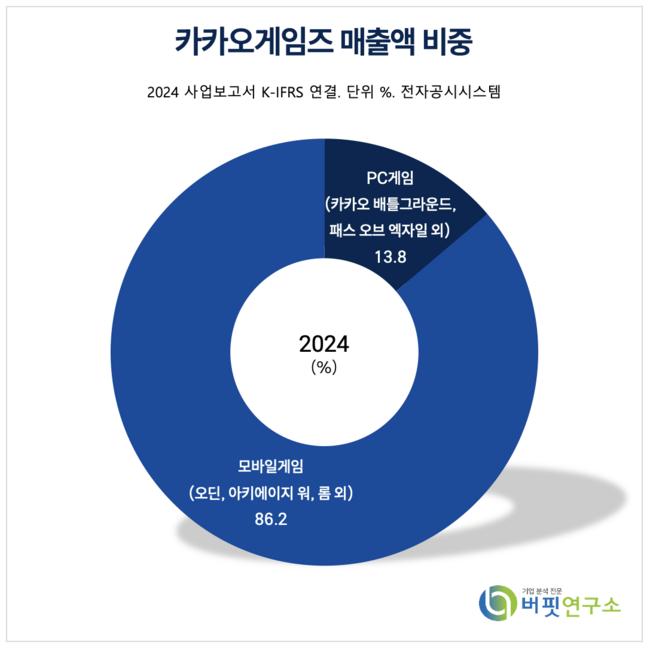

카카오게임즈 매출액 비중 [자료=2024년 카카오게임즈 사업보고서]

카카오게임즈 매출액 비중 [자료=2024년 카카오게임즈 사업보고서]

안재민 NH투자증권 연구원은 “카카오게임즈는 자회사 카카오VS, 세나테크놀로지, 넵튠을 매각하며 재무구조 개선 및 게임 사업 본질에 집중하고 있다”며 “하반기부터 신규 게임 출시를 통해 매출 성장을 시도하겠지만 오는 3분기까지 영업적자는 불가피할 전망”이라고 밝혔다.

이어 “오는 3분기 가디스오더(액션RPG), 4분기 프로젝트C(서브컬처), 크로노오디세이(온라인액션RPG), 프로젝트Q(MMORPG), 내년 상반기 아키에이지:크로니클(온라인액션RPG) 등 신작 출시가 예정돼, 흥행 여부에 따라 실적 개선 가능성이 점쳐질 것”이라고 평가했다.

안재민 연구원은 “카카오게임즈의 1분기 실적은 매출액 1229억원(전년대비 -31.1%), 영업손실 124억원(전년대비 적자전환)을 기록했다”며 “영업이익은 당사 추정치 -53억원 및 시장 컨센서스 -77억원을 크게 하회했다”고 밝혔다.

안 연구원은 “모바일 매출액은 961억원(전년대비 -41%)으로 아키에이지워, 우마무스메의 매출 하락세가 나타나며 부진, 전체 영업이익 하락을 초래했다”며 “다만 PC 매출액은 268억원(전년대비+72%)으로 PUBG(배틀그라운드)와 POE2(패스 오브 엑자일2)로 성장했다”고 설명했다.

따라서 “투자의견을 유지하고 목표주가 기존 1만5000원에서 1만4000원으로 하향 조정한다”며 “목표주가는 올해 이후 실적 추정치 하향을 반영해 조정, 내년 순이익에 적용한 Target PER(목표 주가수익률) 23배는 기존 가정을 유지한다”고 분석을 마쳤다.

카카오게임즈는 카카오톡과 포털 사이트 다음 플랫폼을 기반으로 PC·콘솔, 모바일 게임 및 블록체인 게임의 개발부터 글로벌 퍼블리싱 사업까지 영위하는 종합 게임사다.

카카오게임즈 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

카카오게임즈 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>