Update2025.11.10 월

NH투자증권이 13일 한글과컴퓨터(030520)에 대해 시장 기대치를 하회하는 실적 기록했으나, 중장기적 관점에서 AI 사업 성과 및 주주환원정책 확대와 연결 수익성 강화 노력으로 기업가치 재평가 지속이 전망된고 밝혔다. 투자의견과 목표주가는 ‘미평가’ 했다. 한글과컴퓨터의 전일 종가는 2만2400원이다.

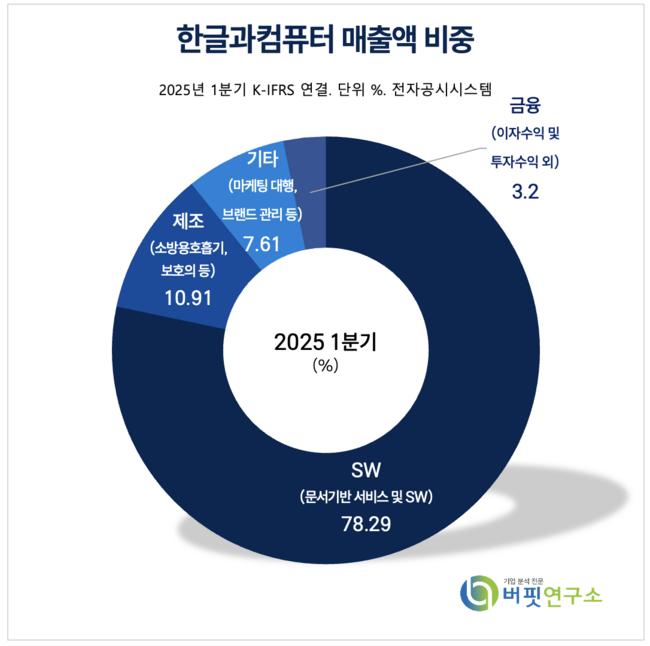

한글과컴퓨터 매출액 비중 [자료=한글과컴퓨터 1분기 보고서]

한글과컴퓨터 매출액 비중 [자료=한글과컴퓨터 1분기 보고서]

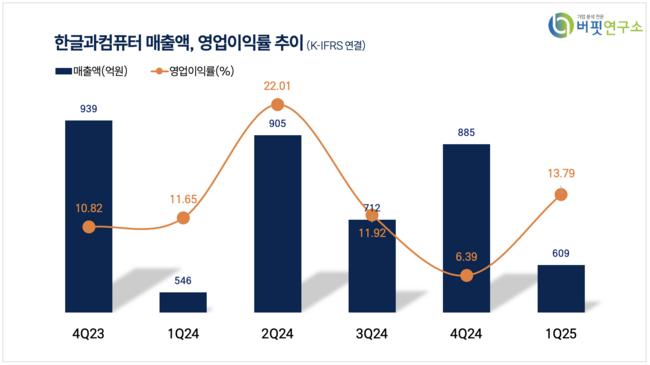

심의섭 NH투자증권 연구원은 “1분기 연결 매출액 609억원(전년대비 +11.5%), 영업이익 84억원(전년대비 +31.7%, 영업이익률 13.8%)으로 시장 기대치를 하회했다”고 밝혔다. 다만 “별도 실적은 매출액 454억원(전년대비 +34.3%), 영업이익 172억원(전년대비 +41.3%)으로 호실적을 기록했다”고 전했다.

이어 “연결, 별도 실적 괴리의 주 요인은 자회사 한컴라이프케어의 실적 부진에 기인한 것”이라며 “계절적 비수기 및 제품 계약 이월 영향 등으로 한컴라이프케어의 매출액이 큰 폭으로 감소(전년대비 -51.3%)했고 영업적자 34억원을 기록했다”고 평가했다.

더불어 PPA(Purchase Price Allocation, 사업결합원가배분) 상각 비용 14억5000만원이 반영됐다.

하지만 본업인 오피스 소프트웨어 실적은 견조한 성장세를 보였다. 심의섭 연구원은 “별도 실적은 온프레미스(서버 설치형) 제품의 성장 및 공공부문 디지털 전환에 따른 수혜로 클라우드 제품 매출 고성장이 지속됐고 전사적인 성장을 이뤘다”며 “한컴피디아, 한컴어시스턴트 등 AI 사업이 지난 2월 국회의 빅데이터 플랫폼 구축 사업 수주 및 다수의 PoC(Proof of Concept, 개념검증)를 진행했고 추가적인 계약 성과 지속 발표가 기대된다”고 덧붙였다.

심 연구원은 “본업 실적 성장에는 의구심이 없으나 연결 종속회사의 실적 부진이 이를 상쇄한다”고 밝혔다.

한글과컴퓨터는 최근 주주서한을 통해 ‘투자 포트폴리오 개선과 연결기준 실적관리 및 성장에 집중하고 연결 재무구조 전반의 이익 기여도를 높여갈 계획’을 밝힌 바 있다.

그는 “중장기적 관점에서 AI 사업 성과 및 주주환원정책 확대 및 연결 수익성 강화가 더해지며 기업가치 재평가가 전망된다”고 분석을 마쳤다.

한글과컴퓨터는 1990년설립, 1996년 9월 코스닥 시장에 상장 국내 1위 오피스 SW 기업이다. 오피스 SW를 넘어 클라우드, 빅데이터, AI 등 차세대 IT 영역으로 사업 확대 중이다.

한글과컴퓨터 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

한글과컴퓨터 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>