Update2026.07.05 일

[버핏연구소=채종일 기자] 유안타증권은 14일 CJ제일제당(097950)에 대해 하반기부터는 실적 반등이 예상되지만 실적 추정 하향을 반영해 투자의견은 매수로 유지하고 목표주가는 35만원으로 하향했다. CJ제일제당의 전일종가는 23만8500원이다.

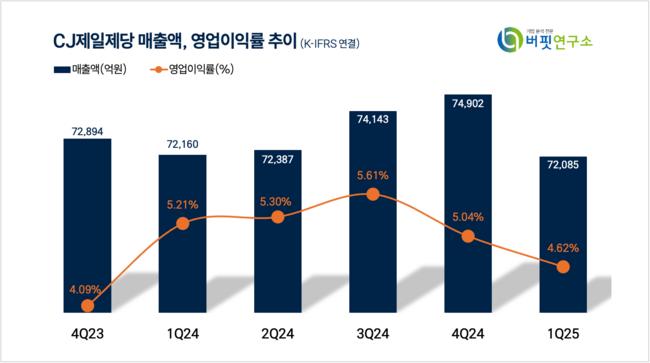

CJ제일제당은 지난 1분기 매출액 7조2085억원(YoY -0.1%), 영업이익은 3332억원(YoY -11.4%)을 기록해 당사 추정치(매출 7조4000억원, 영업이익 3683억원)를 하회했다.

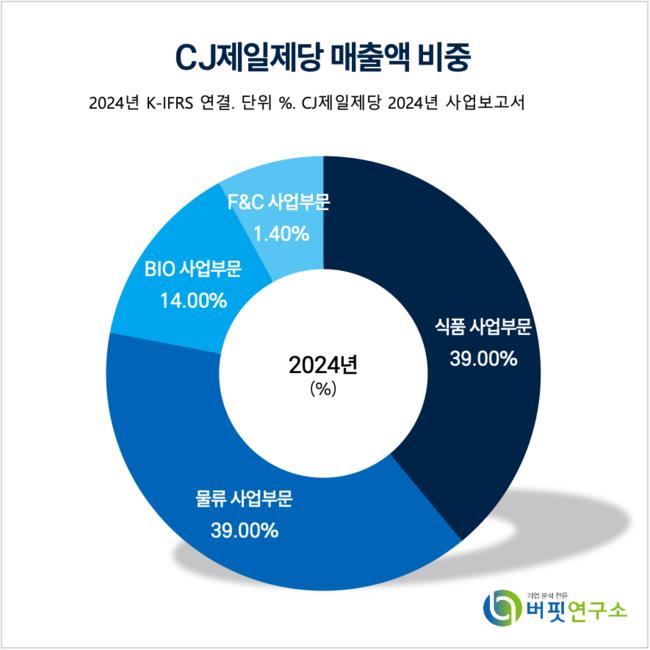

CJ제일제당 매출액 비중. [자료=버핏연구소]

CJ제일제당 매출액 비중. [자료=버핏연구소]

손현정 유안타증권 연구원은 “영업이익과 당기순이익 모두 컨센서스를 큰 폭으로 하회했으며 연결 기준 이익률 하락은 CJ대한통운의 수익성 둔화 영향이 컸던 것으로 분석된다”며 “법인세 비용 증가 역시 순이익 감소의 주요 원인으로 작용했다”고 말했다.

손현정 연구원은 “식품 부문은 해외 중심으로 외형 성장을 유지했으나 미국 디저트 공장 셧다운과 국내 수요 부진 영향으로 수익성이 크게 악화되었다”며 “미주 디저트 라인은 5월부터 정상 가동되어 3분기부터 실적 기여가 예상된다”고 예상했다.

손 연구원은 “BIO 부문은 고부가 제품 비중 확대로 방어력을 보였으며 하반기에는 판가 인상 효과가 추가 반영될 경우 수익성 개선이 기대된다”고 말했으며 F&C 부문에 대해서는 “구조조정 효과와 베트남 돈가 강세에 힘입어 352억원의 흑자 전환에 성공했으며 곡물가 안정 국면에서도 사료 판가를 방어하며 2분기에도 흑자 지속이 가능할 것이다”고 전망했다.

이어 “실적 추정 하향은 반영해 목표주가는 하향하지만 하반기 실적 개선이 가시화될 경우 주가 회복 여지는 유효하다”며 “이익 모멘텀은 식품 부문의 수익성 정상화 시점과 BIO 부문의 회복 지속 여부에 달려 있다”고 밝혔다.

CJ제일제당은 CJ주식회사의 제조사업부문이 인적분할되어 설립된 식품·바이오 전문기업으로 설탕, 밀가루, 식용유, 조미료, 장류, 육가공식품, 신선식품, 쌀가공식품, 냉동식품, HMR, 건강식품 등의 식품사업과 아미노산 바이오사업, 사료·축산 F&C사업, 물류사업을 영위하고 있다.

CJ제일제당 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ제일제당 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>