Update2025.06.09 월

대신증권은 21일 삼성전자(005930)에 대해 밸류에이션 부담과 표출될 리스크도 크지 않은 구간이라며 투자의견 매수와 목표주가 7만4000원을 유지했다. 삼성전자의 전일종가는 5만5900원이다.

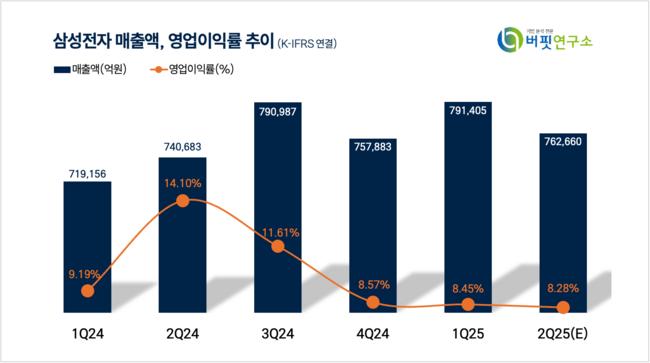

대신증권은 삼성전자의 2분기 매출액은 76조2660억원(YoY +2.97%), 영업이익은 6조3160억원(YoY -39.52%)으로 전망했다.

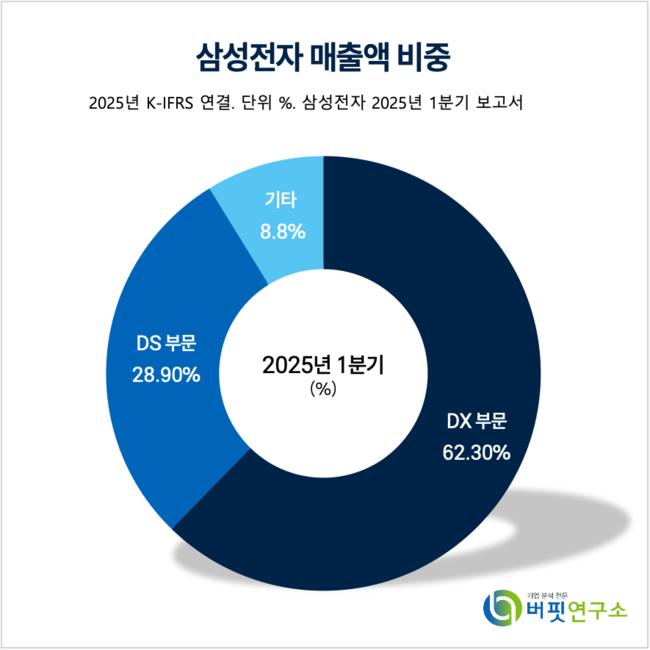

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

류형근 대신증권 연구원은 “시장의 우려가 커 주가가 박스권에 갇혀있다”며 “기술 리더십 회복 가능성에 대한 의문이 여전히 존재하고 현 시점에서 필요한 것은 기대감이 아닌 입증일 것이라고 생각한다”고 말했다.

류형근 연구원은 “기술의 삼성으로 돌아가는 과정에서 시행착오를 겪을 수 있고 시간도 필요할 것이다”며 “대신증권은 기술의 삼성으로 돌아갈 가능성에 대해 긍정적인 의견을 가지고 있으며 삼성전자가 향후 2년간 이익 관점에서 긍정적 위험요소가 가장 큰 주식이 될 수 있다고 생각한다”고 밝혔다.

이어 “체질 개선 노력은 자본적 지출(CAPEX), 기술 개발 기조 등 여러 분야에서 구체화되기 시작했고 하반기로 갈수록 성과는 구체화될 것이다”고 판단하며 “지금은 삼성전자 주식에 대한 매도 실익이 적은 구간이며 개선 가능성에 보다 주안점을 둬야한다”고 덧붙였다.

삼성전자는 DX부문과 DS부문 및 SDC, Harman으로 구성된 글로벌 전자기업으로 DX부문은 TV, 모니터, 냉장고, 세탁기 등 가전제품과 스마트폰을 생산하며, DS부문은 DRAM, NAND Flash 등 메모리 반도체와 모바일AP를 생산한다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>