Update2026.07.06 월

[버핏연구소=이승윤 기자] 신한투자증권이 27일 알테오젠(196170)에 대해 피하주사(SC, 자가투여 가능한 주사) 제형이 약가 인하 목록에 포함될 가능성이 낮아 우려는 과도하며, 미국 특허청 (USPTO)의 특허무효심판(PGR) 심사 개시로 키트루다SC 미국 출시 일정 조정에 대한 우려 해소될 전망이라며, 투자의견 ‘매수’와 목표주가 73만원을 유지했다. 알테오젠의 전일 종가는 37만1500원이다.

신한투자증권의 엄민용 애널리스트는 “미국 메디케어(건강보험 사회보장제도)와 메디케이드(저소득층 의료지원) 공보험에 포함되는 출시 13년차 이상 제품 중 15개의 약가 인하 목록이 내년 2월 공개된다”며 “초안에 임상적 이점이 없는 복합제는 약가 인하 대상에 포함될 가능성이 적혀 있어 우려가 발생했다”고 전했다.

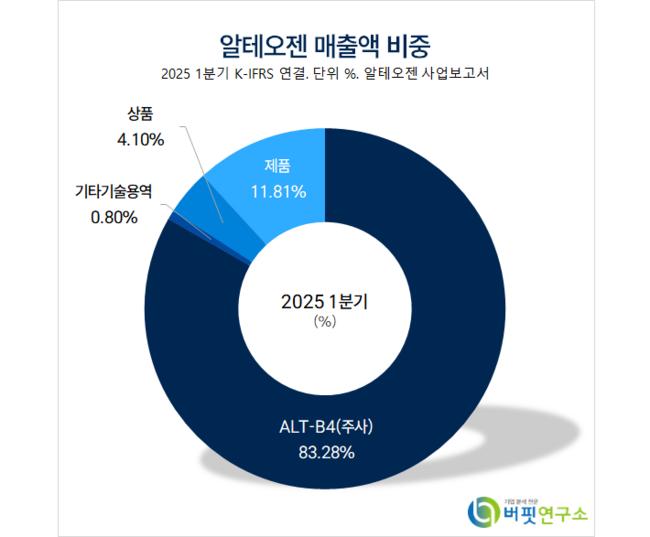

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “SC가 부작용 감소, 유효성 및 흡수율 증가, 투약 시간 감소 등 다양한 임상적 이점이 있어 시장 우려는 과도하다”며 “SC는 임상 단계 약물에도 적용하기 시작하는 추세로 빅파마 입장에선 선택 아닌 필수”라고 설명했다.

또 “PGR 심사 개시 가능성 높다”며 “진행 결정일은 미국 바이오 기업 ‘할로자임’ 예비 답변서 최초 제출일 기준 3개월 이내인 다음달 7일”이라고 밝혔다.

다만 “할로자임 추가 답변서가 지난 4월에 제출됐고 머크의 PGR 청구가 지난 7일에도 진행됐기에 6개월 뒤인 오는 11월 7일 심사도 가능하다”며 “정확한 개시 시점이 불명확해 추가 예비 답변서 제출 및 PGR 통합 진행을 지켜볼 필요가 있다”고 판단했다.

한편 “PGR 개시 자체가 할로자임의 특허 무효 가능성을 두고 진행하는 것이므로 오는 10월 출시 예정인 키트루다SC의 일정에도 중요한 분기점”이라며 “IRA 약가 인하도 내년 2월에 목록이 공개돼 SC 포함 여부는 불확실하나 미포함될 것”으로 예상했다.

끝으로 “포함되더라도 영향은 키트루다SC는 전체 매출에서 10% 정도 차지해 영향이 미미할 것”이라며 “무효심판 심사 개시 전까지 지켜봐야 하나 큰 반등 기회 구간으로 주목할 필요가 있다”고 평가했다.

알테오젠은 바이오의약품을 연구개발, 판매한다. 정맥주사를 피하주사로 전환하는 히알루로니다제 단백질 공학 기술, 지속형 바이오의약품 기술 NexP™ 융합, 차세대 항체-항암치료제 NexMab™ ADC 기술 등의 플랫폼을 보유하고 있다. MSD 등 글로벌 제약사들과 7건의 라이선스 계약을 체결해 기술이전, 기술용역, 제품매출 및 로열티 수익을 창출한다.

알테오젠. 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>