Update2026.07.06 월

[버핏연구소=김호겸 기자] 상상인증권이 9일 대한약품(023910)에 대해 신정부에서 자기주식 매수 확대나 현금배당 강화 등과 같은 주주가치 제고 정책이 추진될 것으로 예상된다며 투자의견은 매수, 목표주가는 4만원을 제시했다. 대한약품의 전일 종가는 3만원이다.

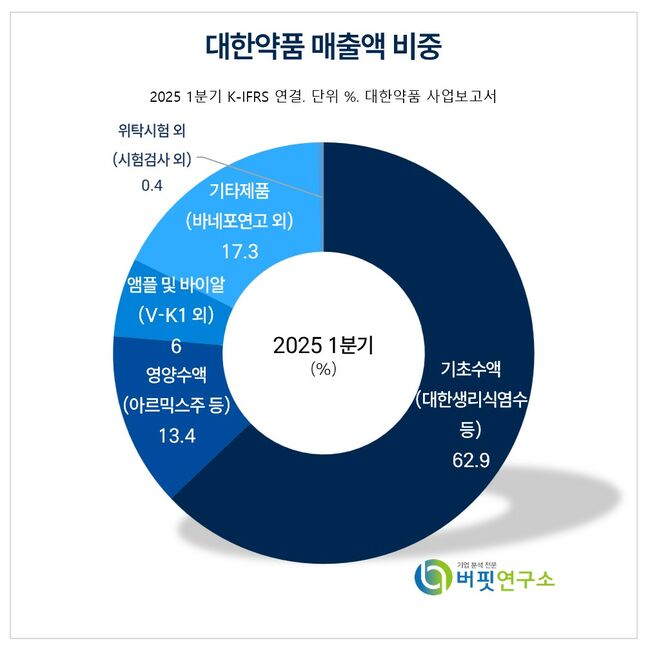

대한약품 주요품목 매출 비중. [자료= 대한약품 사업보고서]

대한약품 주요품목 매출 비중. [자료= 대한약품 사업보고서]

대한약품의 지난해 실적은 별도 기준 매출액 2042억원(YoY +4.2%), 영업이익 381억원(YoY +6.4%)을 기록했으며, 지난 1분기에는 매출액이 1.8% 증가한 499억원, 영업이익이 8.7% 감소한 92억원을 기록했다. 지난해 1분기 특별한 저비용 기저효과로 영업이익이 감소한 것이다.

하태기 상상인증권 연구원은 올해 매출액을 2113억원(YoY +3.5%), 영업이익 392억원(YoY +3.1%)으로 예상했다. 특히 수액제 매출은 3.4% 증가한 1618억원으로 전망했다. 수액제는 병원 필수 의약품이기 때문에 연간 매출액이 4~6% 정도 안정적으로 성장하는 특성이 있다. 의료 파업이 끝난다면 최근 매출 정체에서 상향 조정될 것으로 예상했다.

앰플·바이알 부문의 1분기 매출액은 3.4% 성장했다. 하 연구원은 치료제 제형으로 수익성이 비교적 좋은 앰플·바이알의 향후 전망을 긍정적으로 평가하면서 의료 파업기간에도 수액제보다는 상대적으로 영향을 덜 받았다고 분석했다.

대한약품은 병·의원용 기초의약품인 수액제와 앰플제, 영양수액제를 주력으로 생산하며, OTC 부문에서 렌즈세척액과 염화나트륨액 등을 통해 약국시장 영역을 확대하고 있다. 지난해 5월엔 1000평 규모의 자동화 창고를 완공했으며, 국내 최고의 KGMP 시설과 자동화 생산라인을 통해 다양하고 우수한 품질의 의약품을 대량생산하고 있다.

대한약품 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

대한약품 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>