Update2025.06.24 화

삼성증권은 10일 하이브(352820)에 대해 2025년과 2026년 순이익 추정치가 올라가 투자의견을 매수로 유지하고 목표주가를 36만5000원으로 상향했다. 하이브의 전일종가는 30만2000원이다.

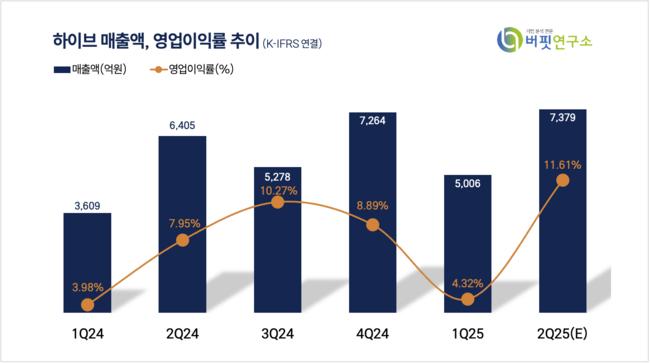

삼성증권은 하이브의 2분기 매출액은 7379억원(YoY +15.20%), 영업이익은 857억원(YoY +68.37%)을 기록할 것으로 예상했다.

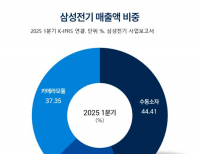

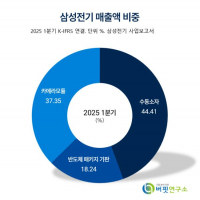

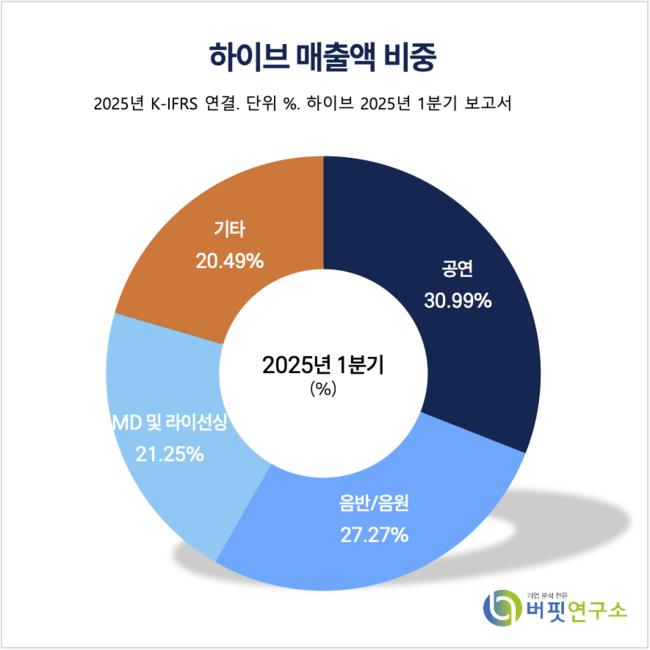

하이브 매출액 비중. [자료=버핏연구소]

하이브 매출액 비중. [자료=버핏연구소]

최민하 삼성증권 연구원은 “6월을 기점으로 BTS 멤버 전원이 전역한다”며 “데뷔 12주년 기념 축제인 ‘2025 BTS 페스타’는 전년 대비 규모가 커졌으며 제이홉의 앙코르 콘서트가 데뷔일에 시작되는 만큼 완전체에 대한 시장의 주목도 역시 크게 높아질 수 있다”고 말했다.

이어 “세븐틴, TXT, 엔하이픈 등 탑티어 아티스트가 강력한 영향력을 펼치고 있는 가운데 보넥도, TWS 등도 활동의 보폭을 넓히며 해외 활동에도 속도를 내고 있다”며 “캣츠아이는 빌보드 Hot100에 진입하며 현지화 전략의 성과를 수치로 입증했고 6월 일본 보이그룹 아오엔 데뷔, 3분기 국내 보이그룹, 하반기 라틴 밴드 데뷔 등이 예정되어 있다”고 하이브가 국내외 엔터 시장에서 입지를 더욱 키워갈 것으로 바라봤다.

최민하 연구원은 “5월 에스엠 잔여 지분 전량을 매각함에 따라 2분기에 영업외이익이 반영될 예정이며 자금을 본업을 키우는데 활용할 것이다”며 “4월 중국 베이징에 법인을 설립해 중국 시장 공략에도 속도를 낼 것이다”고 전망했다.

하이브는 음악 기반 엔터테인먼트 플랫폼 기업으로, 레이블, 솔루션, 플랫폼 세 영역에서 사업을 전개하며 음악 IP 창출과 콘텐츠를 통해 부가가치를 창출하고 있다.

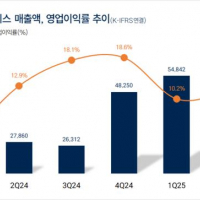

하이브 매출액 및 영업이익률 추이. [자료=버핏연구소]

하이브 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>