Update2025.06.30 월

NH투자증권은 11일 현대지에프홀딩스(005440)에 대해 정부의 상법 개정 추진 등 자본시장 활성화 노력으로 지주회사 할인율 축소 기조가 이어질 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 9600원으로 상향했다. 현대지에프홀딩스의 전일 종가는 7810원이다.

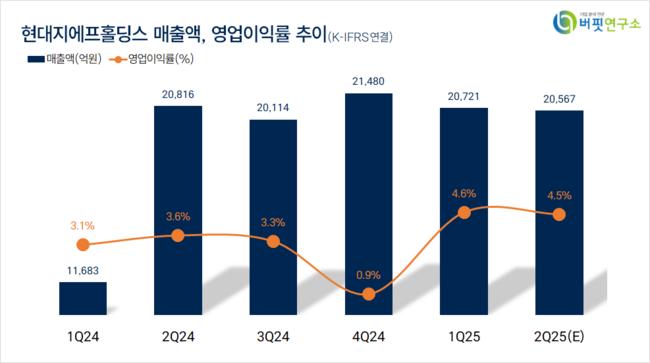

이승영 NH투자증권 애널리스트는 “2분기 연결 기준 매출액과 영업이익이 각각 2조567억원(전년동기대비 -1%), 931억원(전년동기대비 +25%)로 추정된다”며 “전년대비 이익 성장은 현대이지웰 실적 연결(올해 1분기 연결)과 현대그린푸드 등 자회사 수익성 개선에 기인할 것”이라고 전망했다.

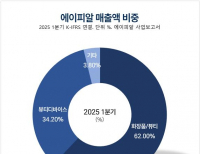

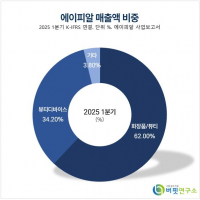

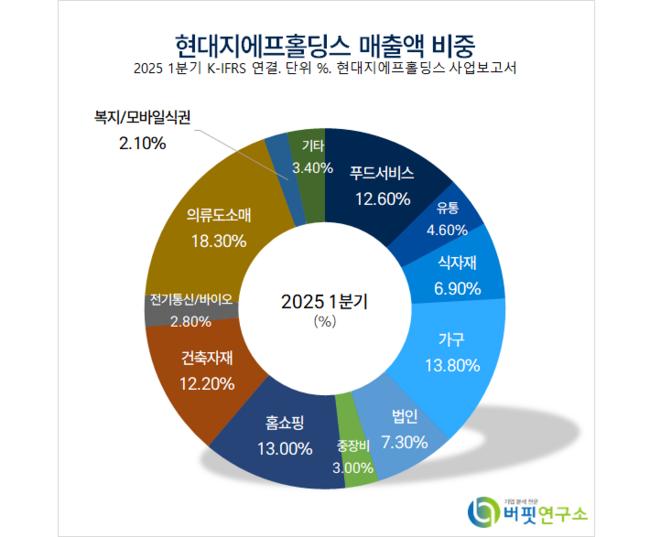

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

현대지에프홀딩스 매출액 비중. [자료=버핏연구소]

이승영 애널리스트는 “현대홈쇼핑(영업이익 347억원, 전년동기대비 +4%)은 고마진 상품 비중 확대로 수익성 개선이 예상된다”라며 “현대그린푸드(영업이익 378억원, 전년동기대비 +16%)는 식단가 인상, 급식 수요 증가 지속으로 인한 급식부문 호조가 나타날 것”이라고 내다봤다.

또 “현대리바트(영업이익 76억원, 전년동기대비 -8%)는 B2B 외형 축소에도 빌트인 이익률 개선 및 믹스 개선으로 이익 하락폭이 제한적이며, 별도 기준 매출액은 자회사 배당 기준일 변경에 따라 결산 배당수익이 2분기로 지연돼 447억원(전년동기대비 +549%)을 기록할 것”이라고 전했다.

이 애널리스트는 “자회사 지분 가치 상승, 압구정 3구역 상가부지 가치 재평가 기대감, 정부의 상법 개정안 추진 등 자본시장 활성화 노력으로 지주회사 할인율이 축소될 것(목표 순자산가치 대비 할인율 35%→30%)”이라며 “이를 반영해 목표주가를 6700원에서 9600원으로 상향했다”고 설명했다.

끝으로 “현대지에프홀딩스의 자회사 지배력 강화와 계열사의 가시성 높은 주주환원 확대 정책도 순자산가치 대비 할인율을 축소하는 요인으로 작용했다”며 “현재 주가는 순자산가치 대비 43% 할인된 상태로 현대지에프홀딩스의 할인율 축소 기조는 지속될 것”이라고 밝혔다.

현대지에프홀딩스는 푸드서비스, 유통, 식재, 가구, 법인영업, 중장비, 홈쇼핑, 건축자재, 전기통신, 바이오, 의류도소매, 복지 및 모바일식권 사업을 운영한다.

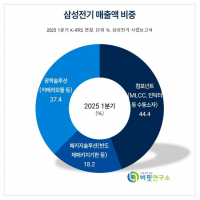

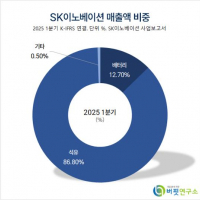

현대지에프홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

현대지에프홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>