Update2025.07.01 화

한화투자증권이 18일 파라다이스(034230)에 대해 일본인 VIP 강세가 지속되고 있고 중국인 VIP는 새 정부의 외교 정책으로 지표가 회복될 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 1만6000원으로 상향했다. 파라다이스의 전일 종가는 1만3630원이다.

한화투자증권의 박수영 애널리스트는 “파라다이스는 경쟁사들 대비 일본인 VIP 모객력이 강한 편이라서 일찌감치 팬데믹 이전 수준의 영업 지표 등을 달성했다”며 “지난달 일본인 VIP 드롭액은 2864억원으로 지난해 8월 기록한 월 최고 드롭액 3080억원에 근접했다”고 전했다.

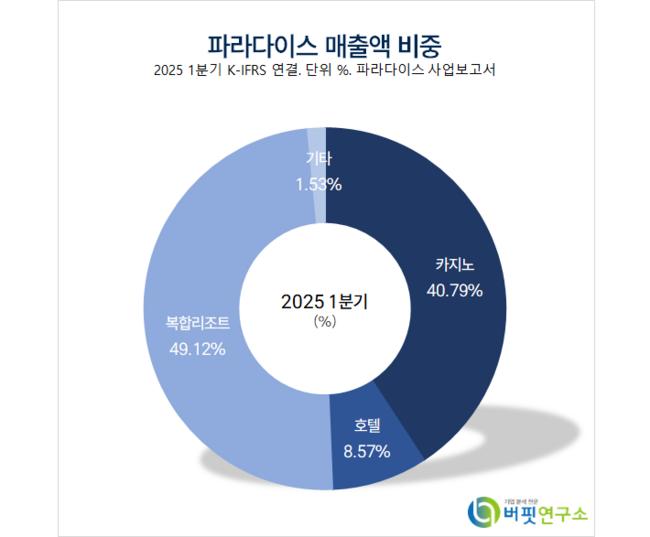

파라다이스 매출액 비중. [자료=버핏연구소]

파라다이스 매출액 비중. [자료=버핏연구소]

그는 “팬데믹 이후 극심한 엔저 현상이 나타났다”며 “지난해보다 상승한 엔화 가치도 일본인 VIP 모객이나 일본인 VIP 객당 드롭액을 견조한 수준으로 유지시키는데 기여하고 있다”고 해석했다.

또 “이달에도 일본인 VIP 방문 지표 등은 호조를 이어가고 있다”며 “다음달부터 오는 8월, 특히 8월은 일본 최대 명절인 오봉절이 있어 극성수기가 나타나며 3분기까지 견조한 실적을 기록할 것”으로 전망했다.

반면 “중국인 VIP 지표는 회복이 상대적으로 더뎌 보인다”며 “방문일수 자체는 원활하게 회복했지만 지난달 중국인 VIP 전체 드롭액은 913억원 수준으로 지난해 5월 대비 -15% 감소했다”고 밝혔다.

이어 “방문일수는 전년비 6% 증가했는데 객당 드롭액이 감소한 것”이라며 “추세를 좀 더 지켜볼 필요는 있겠으나 중국인 단체관광객 유입에 따른 프리미엄매스 비중 확대로 해석할 여지도 있다”고 판단했다.

끝으로 “새 정보의 외교 정책은 파라다이스를 비롯한 주요 외인 카지노 플레이어들에게 있어 불 리하지 않을 것”이라며 “업황에 긍정적인 외교 정책은 점진적인 중국인 VIP 지표 회복 기반의 실적 성장의 트리거가 될 수 있다”고 기대했다.

파라다이스는 대한민국 최초로 외국인 전용 카지노를 운영하며, 카지노, 호텔, 리조트, 문화·엔터테인먼트를 결합한 통합 리조트 사업 모델을 구축한 기업이다. 주요 사업은 외국인 고객을 대상으로 한 카지노 운영(파라다이스시티, 워커힐 등)을 중심으로, 호텔 숙박, 스파, 컨벤션 등 고급 서비스 제공과 엔터테인먼트 콘텐츠와의 시너지를 통해 수익을 창출한다. 현재 글로벌 관광·레저 시장 확대에 발맞추어 외국인 관광객 유치에 주력하고 있으며, 엔터테인먼트와 IT 기술을 접목한 미래형 리조트 모델 구축에도 힘쓰고 있다.

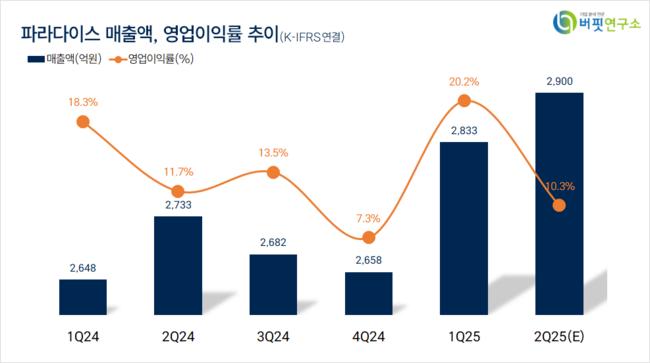

파라다이스. 매출액 및 영업이익률. [자료=버핏연구소]

파라다이스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>