Update2025.06.30 월

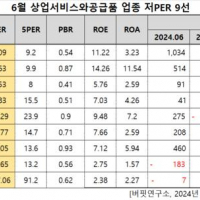

원익(대표이사 정동섭. 020710)은 6월 화장품주 저PER 1위를 기록했다.

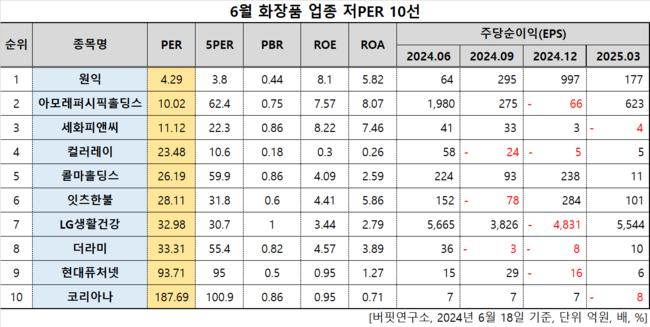

6월 화장품주 저PER 10선. [자료=버핏연구소]

6월 화장품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 원익이 6월 화장품주 PER 4.29배로 가장 낮았다. 이어 아모레퍼시픽홀딩스(002790)(10.02), 세화피앤씨(252500)(11.12), 컬러레이(900310)(23.48)가 뒤를 이었다.

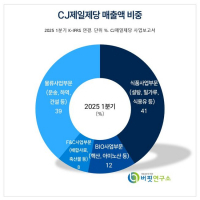

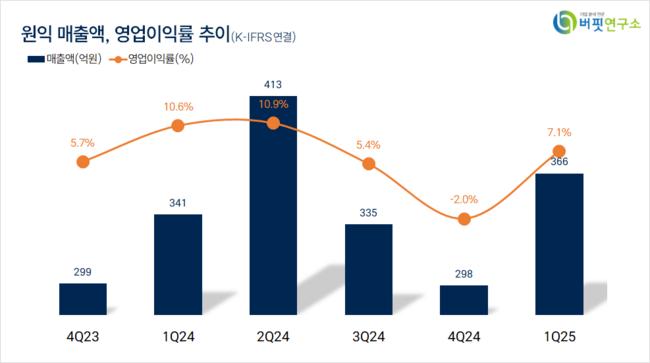

원익 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

원익 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

원익은 지난 1분기 매출액 366억원, 영업이익 26억원을 기록하며 전년대비 매출액은 7.33% 증가, 영업이익은 27.78% 감소했다(K-IFRS 연결).

원익은 88개의 계열사를 통해 석영제품, 의료기기, 화장품, 전자부품 등 다양한 사업을 영위한다. 지난 1분기 매출 비중은 코스메틱 56.75%, 전자부품 16.31%, 석영 15.53%, 의료기기 8.25%, 기타 3.16% 순이다. 코스메틱과 의료기기는 헬스케어 부문에 소속돼 있다.

지난 3일부터 이재명 정부가 들어서며 그가 예고했던 상법 개정안의 수혜주로 원익이 떠오르고 있다. 상법 개정안에 따라 원익이 대기업집단으로 분류되면 기업가치가 크게 상승할 수 있기 때문이다. 지난 9일 장중 최고가인 7760원을 기록하기도 했다.

회사는 석영제품, 의료기기, 화장품, 전자부품을 제조한다. 1983년 10월 설립됐고 1997년 7월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>