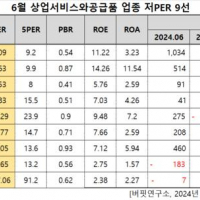

Update2025.06.30 월

하나증권이 19일 대덕전자(353200)에 대해 하반기 메모리 및 비메모리 패키지기판 수요 증가와 더불어 하반기 MLB(고다층기판) 실적 기여 확대가 기대된다며 투자의견은 매수, 목표주가는 2만원을 유지했다. 대덕전자의 전일 종가는 1만5810원이다.

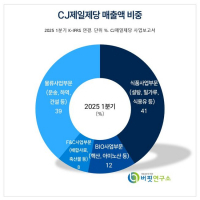

대덕전자 주요품목 매출 비중. [자료= 대덕전자 사업보고서]

대덕전자 주요품목 매출 비중. [자료= 대덕전자 사업보고서]

김민경 하나증권 연구원은 2분기 실적으로 매출액 2386억원(YoY +0.1%, QoQ +10.8%), 영업이익 52억원(YoY -52.5%, QoQ 흑자전환, OPM 2.2%)을 기록할 것으로 전망했다. 1분기 부진했던 DDR5 및 DDR4용 메모리 패키지 기판 수요가 회복되고 있고 GDDR의 전방 어플리케이션 확대로 GDDR용 기판 수요 또한 완만하게 상승하고 있는 것으로 파악했다.

또 로직반도체향 패키지 기판의 경우 전분기대비 소폭 증가할 것으로 예상되지만, 유의미한 회복세는 하반기에 가시화될 것으로 전망했다. MLB 매출은 네트워크향 수요 회복 및 AI 가속기향 공급물량 증가로 전분기대비 30% 성장한 503억원을 기록할 것으로 추정했다.

김 연구원은 하반기부터 MLB의 실적 기여가 본격화 될 것으로 내다봤다. 현재 MLB 내 약 80% 수준의 매출 비중을 차지하고 있는 네트워크 및 방산 수요가 견조하게 지속되는 가운데 AI 가속기향 공급 확대, 방산 네트워크 수요 증가 및 800G 스위치향 공급 시작이 기대되기 때문이다. AI 가속기향 MLB는 고객사의 신제품 출시에 따라 하반기 완만한 공급 물량 증가가 예상되며 MLB shortage 상황에서 추가적인 고객사 확보 가능성도 있다고 판단했다.

방산향 MLB의 경우 최근 지정학적 갈등 심화에 따라 미국 방산기업들의 중화권 벤더를 국내 기업으로 대체하고자 하는 수요가 증가하고 있는 것으로 파악돼 국내 기업들의 수혜를 예상했다. 아울러 대덕전자는 최근 신규 네트워크 고객사를 확보해 800G 스위치향 MLB 공급을 준비중에 있는 것으로 파악했다. 대덕전자는 감가상각이 종료된 HDI 유휴 라인 보수를 통해 MLB Capa 확대를 준비중인데 오는 4분기부터 생산 기여가 시작될 것으로 예상했다. 이에 따라 기존 2000억원 수준인 MLB Capa는 2배 이상 증가할 것으로 예상했으며, 내년 실적 기여도는 더 확대될 전망이다.

대덕전자의 PCB사업은 반도체 패키지용 기판과 MLB 기판을 주력으로 하며, RF사업은 휴대폰용 SAW Filter와 RF module을 생산하고 있다.

대덕전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

대덕전자 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>