Update2025.06.23 월

삼성증권은 19일 와이지엔터테인먼트(000660)에 대해 과거 대비 소속 아티스트의 활동 빈도가 늘고 움직임이 커지는 등 가시적인 변화가 뚜렷하다며 투자의견을 매수로 유지하고 목표주가를 11만원으로 상향했다. 와이지엔터테인먼트의 전일종가는 8만5600원이다.

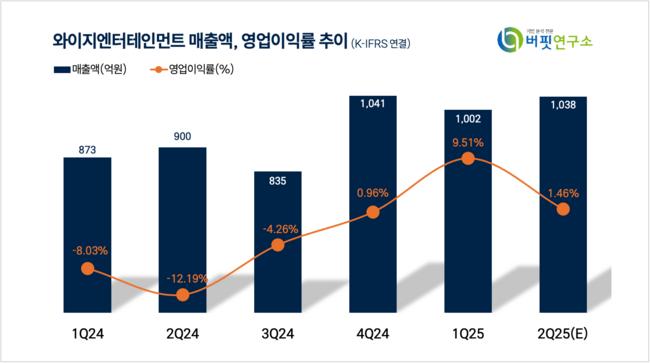

삼성증권은 와이지엔터테인먼트의 2분기 매출액은 1038억원(YoY +15.33%), 영업이익은 15억원(흑자전환)을 기록할 것이라 전망했다.

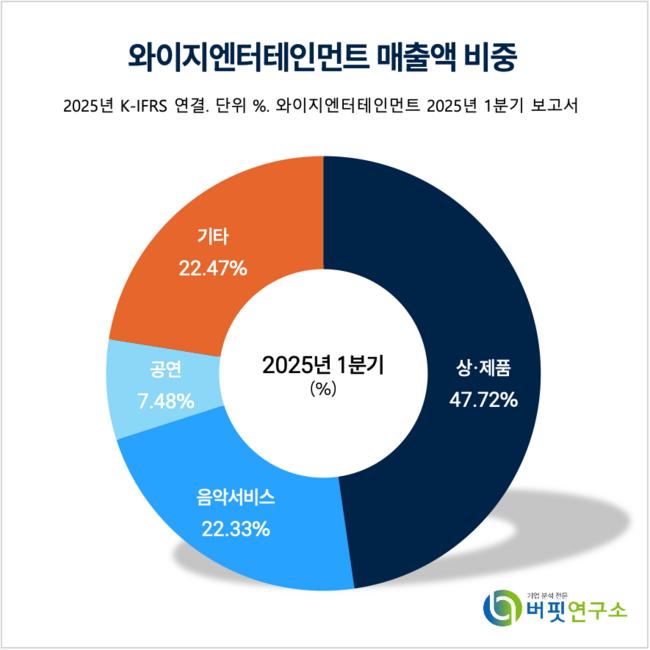

와이지엔터테인먼트 매출액 비중. [자료=버핏연구소]

와이지엔터테인먼트 매출액 비중. [자료=버핏연구소]

최민하 삼성증권 연구원은 “아티스트의 음반 및 음원 발매 주기가 단축되고 아티스트 라인업이 넓어질 전망이다”며 “2026년 보이그룹이 먼저 데뷔하고 이후 4인조 걸그룹이 데뷔할 예정이다”고 말했다.

최민하 연구원은 “7월부터 공격적인 행보가 이어질 전망이다”며 “아시아 스타디움 투어 일정을 추가 발표한 블랙핑크는 7월 5일 한국 공연을 시작으로 월드투어 ‘DEADLINE’의 화려한 막을 올리며 오랜만의 신보 발매도 예고했다”고 밝혔다.

또 “1월부터 투어를 진행 중인 베이비몬스터는 7월 1일과 9월에 선공개 싱글을 발표하고 10월 미니 앨범을 발매한다”고 말하며 “트레저는 9월 1일 미니 앨범, 10월부터 월드투어를 시작한고 위너도 한국과 일본 투어 일정을 확정했다”고 덧붙였다.

와이지엔터테인먼트는 국내 및 일본과 중국 등 전 세계에서 매출이 발생하는 글로벌 엔터테인먼트 기업으로 블랙핑크, 베이비몬스터, 트레저, 악동뮤지션 등의 인기 아티스트를 보유하고 있다.

와이지엔터테인먼트 매출액 및 영업이익률 추이. [자료=버핏연구소]

와이지엔터테인먼트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>