Update2025.11.08 토

하나증권은 5일 KCC(002380)에 대해, 실리콘 부문의 드라마틱한 실적 개선과 이익 체력 회복으로 2025년 사상 최대 실적이 기대된다며, 투자의견 ‘매수’를 유지하고 목표주가를 52만원으로 상향했다. KCC의 전일 종가는 37만6000원이다.

하나증권의 윤재성 애널리스트는 “2분기 연결기준 영업이익은 1404억원으로 컨센서스(1192억원)를 18% 상회했고 실리콘 부문 이익은 전년동기대비 153% 증가한 466억원으로 추정된다”며 “고가 원료 계약 해소와 메탈실리콘 가격 안정화 덕분”이라고 분석했다.

이어 “도료 부문은 조선용 수요 강세에 힘입어 매출액 612억원을 기록했고 건자재 부문은 전년대비 부진했으나 전분기 대비로는 개선세를 보였다”고 설명했다.

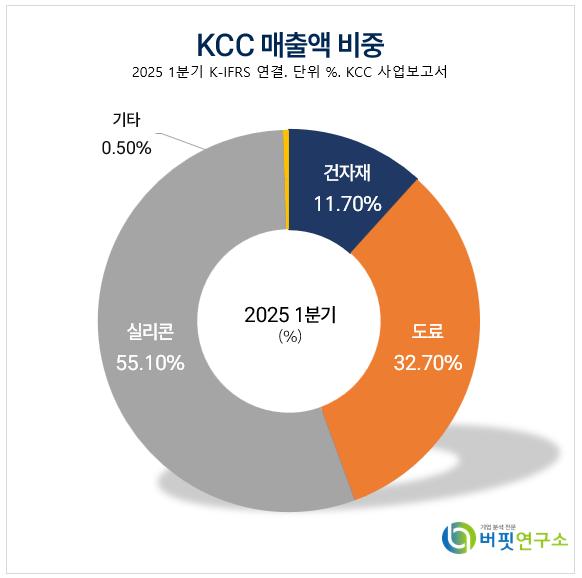

KCC 매출액 비중. [자료=버핏연구소]

KCC 매출액 비중. [자료=버핏연구소]

그는 “3분기 영업이익도 1485억원으로 전년동기대비 19% 증가할 전망”이라며 “도료/건자재는 계절적 비수기 영향으로 약화되겠지만 실리콘 부문이 이를 상쇄할 것”으로 예상했다.

이어 “올해 영업이익은 5227억원으로 사상 최대 실적이 예상되며 2021, 2022년 대비 더 긍정적인 영업환경 속에서 달성되는 것”이라며 “당시 적용된 PBR 0.7배 기준으로 목표주가를 산정했고 이는 보수적인 멀티플”이라고 밝혔다.

또 “중국의 신규 증설 부재, 구조조정, 글로벌 주요 업체 생산차질로 실리콘 산업의 공급이 제한되며 업황 반등 가능성이 높아졌다”고 덧붙였다.

끝으로 “도료/건자재의 이익 체력 회복과 함께 밸류업 및 차입금 감축에 대한 회사의 의지가 명확해졌고 자사주 소각 기대감이 더해져 주가 재평가 가능성이 커졌다”며 “목표주가를 기존대비 18.2% 상향한 52만원을 제시했다”고 설명했다.

KCC는 건축산업용 자재와 도료, 실리콘 및 첨단소재를 생산하는 종합정밀화학 기업으로 건자재, 도료, 실리콘, 기타 부문의 사업을 영위하고 있다. 최근 친환경 제품 개발과 글로벌 환경규제 대응을 위한 전담부서 운영, 온실가스 및 에너지 저감 활동으로 녹색기술 활성화를 도모하고 있다.

KCC. 매출액 및 영업이익률. [자료=버핏연구소]

KCC. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>