Update2025.11.06 목

하나증권이 27일 LG유플러스(032640)에 대해 예상 주가수익비율(PER)과 주가순자산비율(PBR)이 여전히 낮은 수준이라며 투자의견 '매수'와 목표주가 1만6000원을 '유지'했다. LG유플러스의 전일종가는 1만5220원이다.

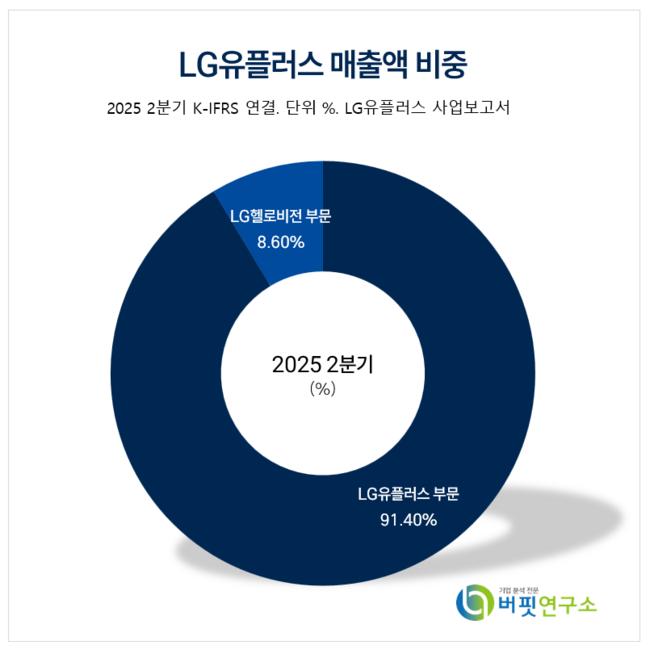

LG유플러스 매출액 비중. [자료=버핏연구소]

LG유플러스 매출액 비중. [자료=버핏연구소]

김홍식 하나증권 연구원은 올해 높은 이익 성장, 주주환원 증대 및 낮은 수준의 주가를 고려해 투자의견과 목표주가를 설정했다고 전했으나 단기적으로는 추격 매수를 자제할 것을 권했다. 올해 실적 호전과 주주환원 이벤트가 이미 주가에 반영됐기 때문이다. 올해 주주이익환원 증가율이 30%인데 반해 상반기 유플러스의 주가 상승율이 50%에 달한다는 점을 생각하면 추가적인 주가 상승은 어렵다.

2분기 실적 발표를 계기로 외국인 매수세가 강화되고 있다는 점은 긍정적이다. 하지만 이미 유플러스의 이익 및 주주환원 수준이 너무 높아져 연말 5G 어드밴스드(5.5G) 도입 이슈가 불거지기 전까지 당분간 1만3000원~1만6000원의 박스권 주가 등락이 발생할 것이다.

주가 상승 폭이 크지 않아 현 시점에서는 향후 3분기 실적과 주주환원규모 및 배당을 고민해야 한다. 명퇴 규모가 적지 않다는 것을 감안하면 3분기 연결 영업이익은 2000억원 대 초반을 전망한다.

이미 자사주 소각 규모가 1000억원에 달하고 배당 성향이 높아졌기에 총 주주이익환원 규모로 보면 내년은 올해와 달리 주주환원금액 증가가 높진 않을 것이다. 내년 주당배당금(DPS) 상승 가능성이 존재하지만 총 주주이익환원 규모는 3600억원 대를 유지할 가능성이 커 밸류업 이슈가 유플러스의 주가 상승을 견인하려면 시간이 필요하다.

물론 유플러스의 내년 실적 전망은 밝을 예정이지만 주가 상승은 11월 이후에나 가능할 것이다. 최소한 3분기 실적은 발표돼야 투자가들의 시각이 내년으로 넘어가고 DPS 상승에 대한 기대감이 생겨날 것이기 때문이다.

LG유플러스는 모바일, 스마트홈, 기업인프라 사업을 영위하고 있고 지난해부터 카카오모빌리티와 LG유플러스볼트업을 설립해 전기차 충전 시장에 진출했다. 현재는 데이터 기반의 디지털 혁신기업으로 전환하고 있다.

LG유플러스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG유플러스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>