Update2026.07.05 일

[버핏연구소=이승윤 기자] 메리츠증권은 3일 비에이치(090460)에 대해 내년에 폴더블 아이폰 출시와 IT OLED 손익 개선, 갤럭시향 평균 판매 가격 상승으로 수혜가 있을 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 2만1000원으로 상향했다. 비에이치의 전일 종가는 1만8510원이다.

양승수 메리츠증권 애널리스트는 “내년과 2027년 영업이익은 각각 1033억원(전년동기대비 +86.4%), 1126억원(전년동기대비 +29.6%)일 것”이라며 “내년부터 시작될 세 가지 변화가 비에이치의 가파른 실적 성장을 견인할 것”으로 전망했다.

비에이치 매출액 비중. [자료=버핏연구소]

비에이치 매출액 비중. [자료=버핏연구소]

먼저 “내년에 폴더블 아이폰 출시가 가시화되고 있다”며 “시장에는 기존 제품과의 자가잠식 우려가 있지만 폴더블 아이폰은 차별화된 디스플레이 크기(내부 7.2인치)를 구현해 바형 스마트폰과 다른 소비자층을 형성할 것”으로 예상했다.

이어 “FPCB(접이식 필름) 기준 내년 850만대, 2027년 2190만대(래거시+신규)가 출하될 것”이라며 “내부 디스플레이 100%, 외부 디스플레이 50% 점유율 가정 시 폴더블 아이폰향 매출액은 내년 2200억원, 2027년 5560억원일 것”이라고 전했다.

다음으로 “IT OLED용 라인에서 상반기 180억원의 적자가 발생했다”며 “분기 손익분기점 매출액이 150억원 전후임을 고려하면 올해 연간 300억원의 적자가 발생할 것”으로 판단했다.

다만 “내년는 맥북 프로 OLED 출시, 아이패드 미니 OLED 출시로 유의미하게 개선될 것”이라며 “고객사의 맥북 프로 OLED는 200만대, 내년 미니+프로 합산 아이패드 출하량은 500만대를 전망하며 비에이치의 IT용 OELD 매출액은 올해 187억원에서 내년 592억원으로 손익분기점에 근접할 것”이라고 밝혔다.

또 “국내 고객사향 FPCB는 스펙 고도화를 통해 평균 판매 가격이 상승할 것”이리며 “올해 폴더블 모델은 슬림화 과정에서 FPCB 기판 층수가 증가했고 이 트렌드는 내년 S시리즈로도 확대될 것”으로 기대했다.

끝으로 “갤럭시 A시 리즈에도 Y-OCTA(터치 일체형 OLED) 적용이 늘어날 것”이라며 “Y-OCTA 용 FPCB는 기존 제품 대비 층수가 증가하기 때문에 비에이치의 수혜가 있을 것”으로 추정했다.

비에이치는 FPCB와 응용부품을 제조하고 차량용 무선충전기를 개발한다. 베트남에 유일한 전공정 생산라인을 구축했고 RF-PCB(고주파 회로 기판) 양산 노하우와 최대 생산량을 보유하고 있다.

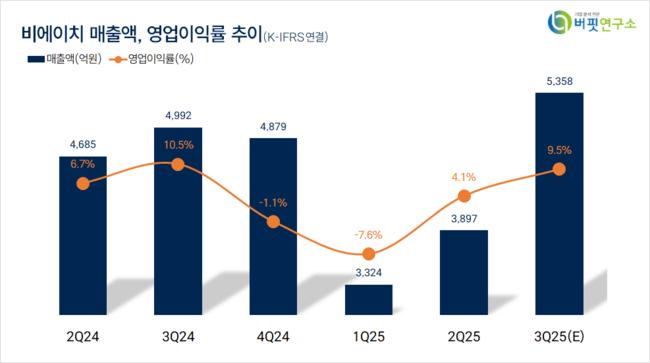

비에이치. 매출액 및 영업이익률. [자료=버핏연구소]

비에이치. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>