Update2025.11.06 목

메리츠투자증권은 11일 하나마이크론(067310)에 대해 베트남 법인의 수익성 개선이 하나마이크론의 영업이익과 지배주주순이익 개선으로 이어질 것이라며, 투자의견 ‘매수’와 목표주가 2만1000원을 제시했다. 하나마이크론의 전일 종가는 1만6900원이다.

김동관 메리츠투자증권 애널리스트는 “영업이익은 올해 3분기 376억원(전분기대비 +24%), 4분기 572억원(전분기대비 +52%)으로 가파르게 성장할 것”이라며 “SK하이닉스 메모리 후공정을 담당하는 베트남 법인의 실적 개선 덕분”이라고 전했다.

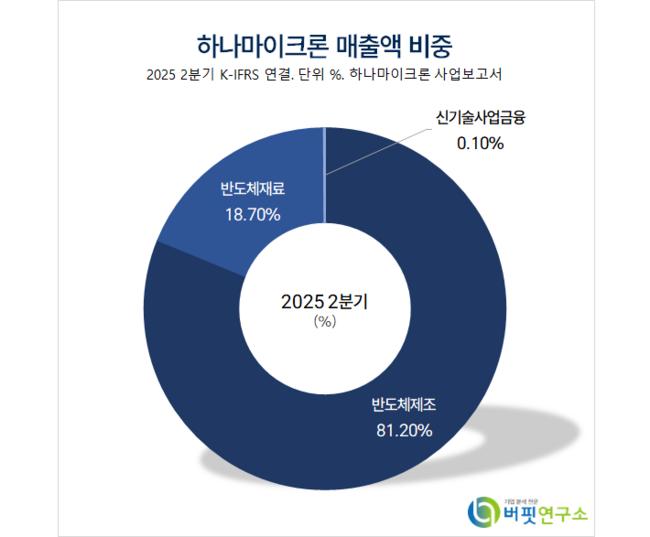

하나마이크론 매출액 비중. [자료=버핏연구소]

하나마이크론 매출액 비중. [자료=버핏연구소]

그는 “베트남 법인 매출액은 3분기 2086억원(전분기대비 +28%), 4분기 2207억원(전분기대비 +6%)로 성장하며 하반기부터 외형 확대가 가시화될 것”이라며 “당해 후공정 외주 단가에 대한 상승분이 올해 4분기 일시 반영되며 수익성이 개선될 것(베트남 영업이익률 3분기 4%, 4분기 11% 예상)”으로 전망했다.

이어 “베트남 법인 성장에 따른 원부자재 매출 확대로 전년대비 성장할 것(3분기 +17%, 4분기 +19% 예상)”이라며 “별도 법인 고객사의 메모리 조립 제품 물량 증가는 내년부터 본격화될 것”으로 기대했다.

한편 “고객사 메모리 외주 물량 확대에 따라 실적이 고성장할 것”이라며 “주요 고객사는 내년에도 HBM(고대역폭 메모리) 등 고부가 제품에 대한 생산 확충에 가용 자원을 집중 투자할 것”으로 예상했다.

또 “급격한 실적 성장에도 여전히 순부채 상황에 머무르는 만큼 비용 전반에 대한 효율화 필요성도 증가하고 있다”며 “베트남 법인의 본격 성장은 고객사의 니즈와 하나마이크론의 선제적인 인프라 투자가 맞아떨어진 결과”라고 판단했다.

끝으로 “베트남 법인은 올해 2분기 흑자 전환 후 영업 레버리지 효과가 발현되며 매분기 수익성이 개선될 것”이라며 “베트남 법인은 100% 지분으로 확보한 만큼 자회사 수익성 개선은 영업이익과 하나마이크론의 약점이었던 지배주주순이익 개선으로 이어질 것”이라고 밝혔다.

하나마이크론은 반도체 패키징을 제조하고 실리콘 부품을 생산한다. 자회사로 하나머티리얼즈를 보유한다. 삼성전자, 하이닉스 등 종합반도체 시장 수주량이 증가하고 파운드리, 팹리스로 수요처를 확대하고 있다.

하나마이크론. 매출액 및 영업이익률. [자료=버핏연구소]

하나마이크론. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>