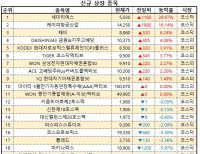

Update2026.06.15 월

[버핏연구소=윤승재 기자] 메리츠증권은 22일 카카오(035720)에 대해, 김범수 의장의 1심 무죄 판결로 투자심리의 바닥은 통과했으나 향후 주가 흐름은 인공지능 업데이트 성과에 달려 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 7만4000원으로 하향했다. 카카오의 전일 종가는 6만2300원이다.

이효진 메리츠증권 애널리스트는 “3분기 연결 매출은 1조9793억원(전년동기대비 +3%), 영업이익은 1608억원(전년동기대비 +23.2%)으로 전분기와 유사한 수준을 유지했으나 마케팅비 정상화로 비용이 소폭 늘었다”며 “상반기 대비 마케팅비 비중이 0.5%p 오른 5% 수준으로 추정된다”고 분석했다.

이어 “9월 23일 진행된 카카오톡 탭 개편과 신규 광고 상품 업데이트에서 핵심이었던 숏폼 콘텐츠가 3탭에 배치되며 이용률이 낮아 기대에 미치지 못했다”며 “이에 따라 광고 매출 전망을 하향 조정, 2027년 비즈보드 일매출 목표를 기존 20억원에서 17억6000원으로 낮췄다”고 밝혔다.

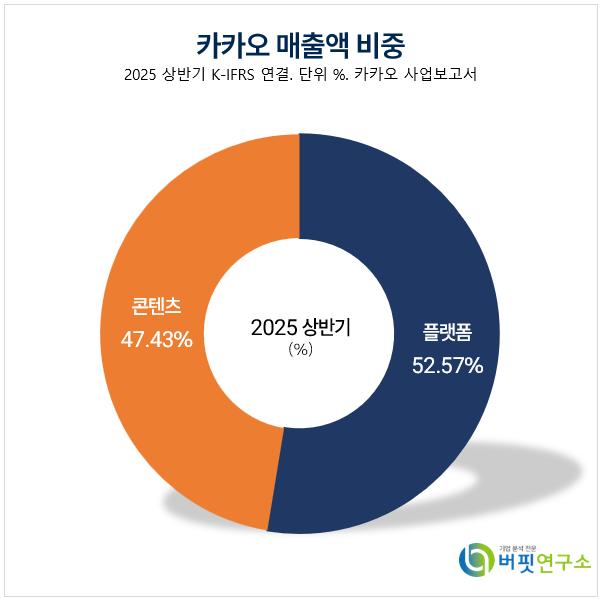

카카오 매출액 비중. [자료=버핏연구소]

카카오 매출액 비중. [자료=버핏연구소]

그는 “광고 피로도가 높아진 상황에서 단기 추가 광고 노출은 어렵지만, 향후 챗지피티(ChatGPT) 도입에 따른 트래픽 증가 및 광고 효율 개선 가능성은 여전히 남아 있다”며 “온디바이스·인공지능 에이전트 수익화 역시 이용자가 카카오톡에 오래 머물러야 성과를 낼 수 있다”고 강조했다.

이어 “김범수 의장 무죄 판결로 불확실성 해소라는 첫 문제는 해결됐으나, 남은 과제는 AI 업데이트 성과”라며 “이는 텐센트(Tencent)와 유사하게 트래픽 및 광고 매출을 끌어올릴 수 있는 마지막 열쇠가 될 것”이라고 전망했다.

메리츠증권은 카카오의 올해 매출을 7조9685억원(전년동기대비 +1.2%), 영업이익을 6300억원(전년동기대비 +36.9%)으로 전망했다. 2026년에는 영업이익이 8178억원, 2027년에는 9768억원으로 증가할 것으로 내다봤다. 목표주가는 2026~2027년 지배순이익 평균치(EPS 1572원)에 적정 주가수익비율(PER) 47배를 적용해 산출했다.

끝으로 “ChatGPT를 중심으로 한 AI 기술 도입과 서비스 개선이 본격화될 경우 광고·콘텐츠 부문 전반의 수익성 개선이 가능할 것”이라며 “심리적 불확실성 해소 이후 주가 상승 여력을 18.8%로 평가한다”고 덧붙였다.

카카오는 카카오톡 플랫폼 기반의 톡비즈와 다음포털의 트래픽 기반 포털비즈를 통해 광고, 커머스 관련 비즈니스 툴을 제공하며 파트너 성장을 지원하고 있다. 최근 카카오모빌리티, 카카오페이에 투자하고 있으며 카카오엔터테인먼트, 카카오픽코마, 에스엠엠터테인먼트를 통해 콘텐츠 사업 역량을 강화하고 있다.

카카오 매출액 및 영업이익률. [자료=버핏연구소]

카카오 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>