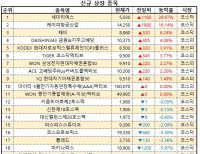

Update2026.06.14 일

[버핏연구소=이승윤 기자] 신한투자증권은 6일 두산퓨얼셀(336260)에 대해 미국 내 데이터 센터향을 수주하면 강력한 시세를 분출할 것으로 보여 신재생 에너지(수소) Top Pick이자 천연가스 발전 기자재 관심 종목으로 유지한다며, 투자의견 ‘매수’를 유지하고 목표주가를 5만5000원으로 상향했다. 두산퓨얼셀의 전일 종가는 4만1250원이다.

최규헌 신한투자증권 애널리스트는 “연결 매출액 908억원(전년동기대비 +183.8%), 영업손실 156억원(적자지속, 영업이익률 -17.2%)”이라며 “지난달 납품 예정 프로젝트(RPS)가 다음달로 이월되며 주기기(플랜트/원전의 주요 기계/설비) 외형이 감소했다(682억원, 전분기대비 -33.3%)”고 전했다.

두산퓨얼셀 매출액 비중. [자료=버핏연구소]

두산퓨얼셀 매출액 비중. [자료=버핏연구소]

또 “일회성 비용 48억원(불용 재고자산 폐기), SOFC(고체산화물 연료전지) 스택 매출 관련 손실 21억원, SOFC 공장 준공 이후 관련 고정비 증가(전분기대비 +34억원)로 전분기 대비 적자폭이 확대됐다”며 “최근 급등한 백금 가격도 부담으로 작용하고 있다”고 파악했다.

그는 “올해 연간 수주는 145MW(메가와트) 이상일 것이고 올해 일반 수소 입찰 시장에서 총 107MW(M/S 60%) 확보, 국내 일감은 안정적으로 확보 중”이라며 “완연한 흑자로 들어서기 위해 상기 물량 외 수주가 필요하고 4분기 혹은 내년 상반기 중 미국 내 데이터 센터향 수주 가능성에 주목한다”고 밝혔다.

끝으로 “미국 내 데이터 센터향 물량 수주를 내년 20MW, 2027년 60MW, 2028년 100MW, 2029년 160MW 수준으로 가정하고 현재 생산량을 최대한 활용하면 상기 물량을 소화할 수 있다”며 “SOFC 수율 목표 달성 시 BE처럼 증설을 추진할 가능성도 존재하고 관련 자금 조달 방안의 구체화가 필요하겠으나 SOFC 증설은 외형 퀀텀 점프의 기반이 될 것”으로 전망했다.

두산퓨얼셀은 발전용 연료전지 기자재를 공급하고 발전소 장기유지보수서비스를 운영한다. 두산 연료전지 사업부문을 인적분할해 설립했다. 지난해 하이엑시움모터스를 인수해 친환경 상용차 부문을 추가했다.

두산퓨얼셀. 매출액 및 영업이익률. [자료=버핏연구소]

두산퓨얼셀. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>