Update2026.07.05 일

[버핏연구소=이승윤 기자] 한국 주식시장이 급등하고 있지만 PER(주가수익비율) 기준으로는 아직은 고평가 구간에 진입하지는 않은 것으로 나타났다.

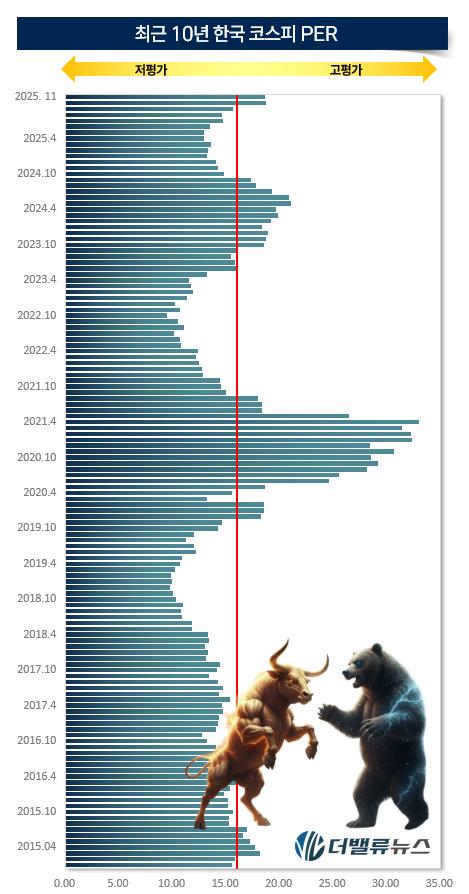

◆11월 6일 18.59배, 고평가 구간 아냐

더밸류뉴스가 한국거래소 정보데이터시스템을 바탕으로 최근 10년(2015. 1~2025. 11) 코스피 PER을 조사한 결과 6일 현재 18.59배였다. KRX자동차(6.79배), KRX은행(7.91배), KRX증권(9.76배)을 비롯한 일부 섹터는 여전히 10배 미만에 머무르고 있다. 코스피 PER은 코스피 상장주식의 시가총액을 순이익으로 나눈 값으로 높을 수록 고평가됐다고 본다.

최근 10년 한국 코스피 PER. [자료=한국거래소]

최근 10년 한국 코스피 PER. [자료=한국거래소]

이 기간 PER이 가장 높았던 시기는 2021년 4월 32.9배였다. 코로나19 이후 각국 정부와 중앙은행의 대규모 유동성 공급과 제로 금리로 인해 주식 시장에 자금이 넘쳐났고 특히 미래 성장이 기대되는 기술주 중심으로 주가가 급등한 결과다. 반대로 2022년 하반기에는 고금리와 경기 침체 우려로 PER이 9배 수준으로 하락했다. 최근 10년 코스피 평균 PER은 15.7배이다.

◆반도체, 자동차 섹터 이익↑ → PER 낮추는 효과발생

한국 주식시장 70년 역사상 PER이 가장 높았던 시기는 2000~2001년 닷컴 버블기로 PER이 50배 이상까지 치솟았다. 당시 많은 IT 벤처 기업들이 적자였음에도 불구하고 미래 성장성에 대한 과도한 기대감으로 주가가 천정부지로 올랐다.

현재 한국 주식시장 급등에도 코스피가 여전히 20배 미만인 것에 대해 업계에서는 주가 상승을 반도체, 자동차 섹터의 기업 이익이 뒷받침해주고 있기 때문으로 보고 있다. 다만 역사적 평균 PER 12~15배보다는 다소 높기 때문에 시장 참여자들이 주식 투자에 대해 평균 이상의 기대를 걸고 있음을 보여준다. 시가총액 비중이 큰 은행, 증권주의 PER이 여전히 낮은 것도 코스피 PER을 낮추는 요인으로 분석된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>