Update2025.11.11 화

신한투자증권은 10일 금호석유화학(011780)에 대해 전반적인 시황 약세에도 글로벌 탑티어 합성고무 업체로서 업종 내 차별화된 실적을 달성했다며, 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 금호석유화학의 전일 종가는 11만1700원이다.

이진명 신한투자증권 애널리스트는 “NB라텍스(합성고무 매출 23%)의 점진적인 개선, SSBR 등 고부가 제품 포트폴리오 확대, EPDM(고부가 고무) 공장 증설로 고무 사업 중심 외형 및 이익 성장이 지속될 것”이라며 “내년 영업이익 4251억원(YoY +29%)이 기대되며 합성고무는 1687억원(YoY +52%)으로 실적 성장을 견인할 것”으로 전망했다.

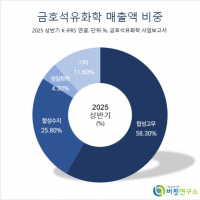

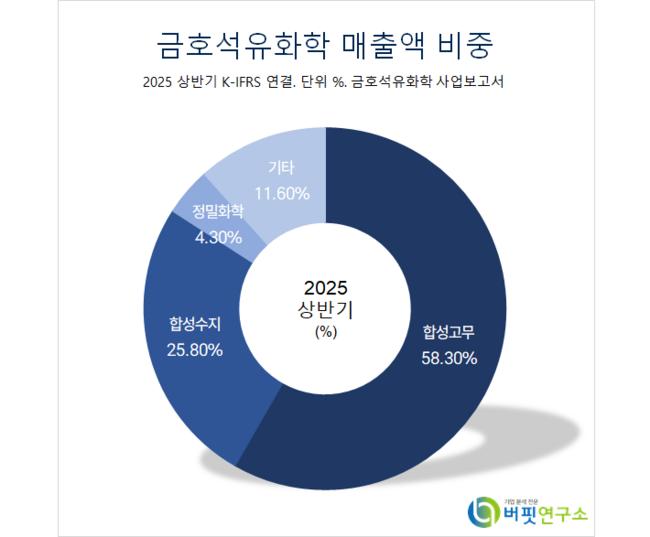

금호석유화학 매출액 비중. [자료=버핏연구소]

금호석유화학 매출액 비중. [자료=버핏연구소]

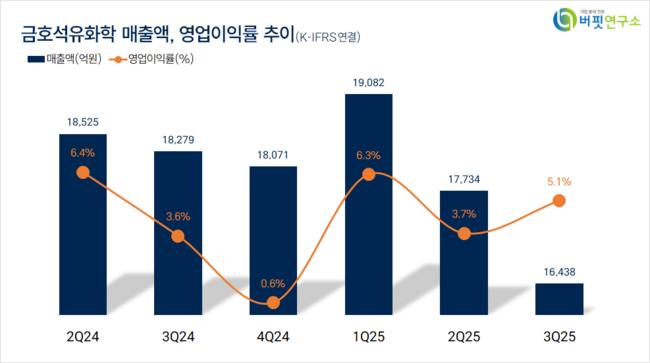

그는 “3분기 영업이익 844억원(전분기대비 +29%)으로 컨센서스 843억원에 부합했다”며 “합성고무 영업이익 312억원(전분기대비 +267%), NB라텍스 수익성 회복 및 관세 관련 수요 관망세 종료로 양호한 실적을 시현했다”고 밝혔다.

또 “SBR(타이어용 고무)은 가격 약세에도 전분기 원재료 급락에 따른 긍정적 래깅 효과(어떤 사건이 경제에 영향을 주기까지 걸리는 시간)로 스프레드가 개선됐다(+3%)”며 “NB라텍스 스프레드(래깅)는 29% 상승했고 수익성 확대 전략 등으로 적자폭이 축소됐다”고 전했다.

한편 “합성수지는 전방 수요 둔화에 따른 ABS(합성수지) 가격 하락(전분기대비 -4%)으로 이익이 줄었다(전분기대비 17%)”며 “페놀유도체는 정기보수 및 주요 제품(BPA, 페놀) 스프레드 하락으로 적자폭이 확대됐다”고 설명했다.

끝으로 “EPDM은 견조한 시황 지속되는 가운데 정기보수 종료 영향으로 202억원(전분기대비 +35%)을 기록했다”며 “기타/에너지는 SMP(전력 도매단가) 하락에도 판매량 증가로 이익이 증가했다(전분기대비 +11%)”고 전했다.

금호석유화학은 합성고무, 합성수지, 정밀화학 사업을 운영한다. 합성고무 부문은 타이어와 의료용 장갑, 합성수지 부문은 가전 및 자동차 소재에 원료를 공급한다. 올해 2월 금호그린바이오창원 지분을 인수했다.

금호석유화학. 매출액 및 영업이익률. [자료=버핏연구소]

금호석유화학. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>