Update2026.07.05 일

[버핏연구소=이승윤 기자] 한국투자증권은 18일 대한해운(005880)에 대해 BDI(벌크 운임지수)가 4분기에도 기대 이상의 시황을 보였지만 영업이익이 감소해 증시에서 저평가 받고 있다며, 투자의견 ‘매수’와 목표주가 2400원을 유지했다. 대한해운의 전일 종가는 1752원이다.

최고운 한국투자증권 애널리스트는 “BDI는 3분기에 이어 4분기에도 2000p 레벨을 유지하며 기대 이상의 시황을 기록했다”며 “상반기까지는 3년만에 건화물 수요가 하락할 것으로 우려했는데 여름을 기점으로 철광석, 곡물, 석탄 모두 빠르게 반등했다”고 전했다.

따라서 “클락슨 리서치는 올해 물동량 증가 전망치를 지난 6월 -0.4%에서 지난달 +1.4%로 상향했다”며 “하반기만 보면 수요 회복세가 공급증가율을 따라잡았다”고 추정했다.

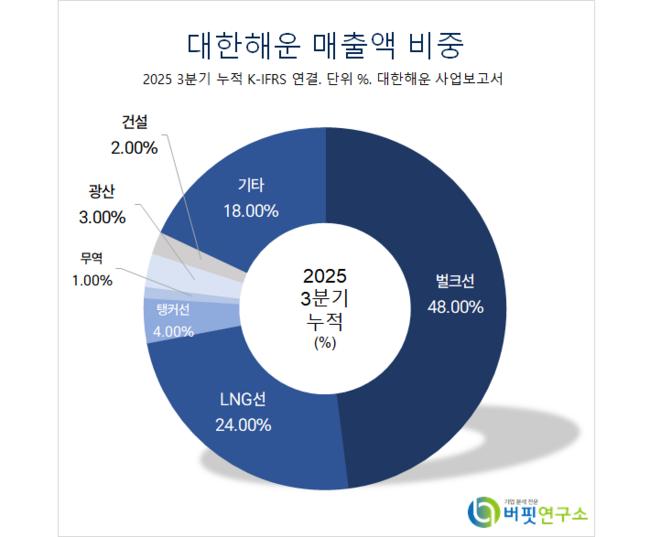

대한해운 매출액 비중. [자료=버핏연구소]

대한해운 매출액 비중. [자료=버핏연구소]

그는 “대한해운은 전용선 위주의 안정적인 사업구조를 가졌으나 벌크만 보면 부정기선 매출 비중은 40% 수준으로 확대됐다”며 “스팟운임 강세는 벌크해운 수급이 구조적으로 타이트함을 보여주는 만큼 신규 전용선 계약 수요도 뒷받침할 것”이라고 예상했다.

반면 “벌크해운 선사들은 증시에서 과도하게 소외돼 있다”며 “대한해운의 내년 전망 PBR은 0.2배에 불과해 전통산업 이미지를 감안해도 저평가”라고 판단했다.

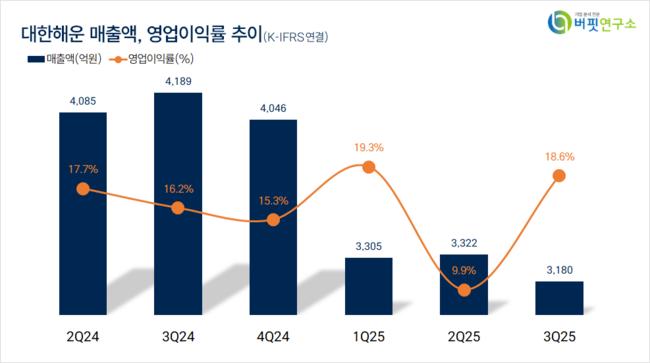

한편 “대한해운 3분기 영업이익은 전년동기대비 12% 감소한 593억원을 기록했다”며 “연간으로는 36% 감익이 예상되는데 지난해 오송 아파트 분양사업에서 얻은 일회성 이익이 사라졌고 VLCC 4척과 노후 벌크선 6척을 매각하며 자산 효율화에 더 집중했기 때문”이라고 설명했다.

대신 “부채비율이 76%로 낮아졌고 현금성자산은 1년 사이 두 배나 증가했다는 점에 대해 재평가할 필요가 있다”며 “그만큼 금융비용도 절감해 올해 순이익은 2021년 이후 최대치를 달성할 것이고 PBR과 PER 모두 운송업종 중 가장 낮다”고 밝혔다.

끝으로 “BDI 상승과 본업 이익 개선만으로는 내러티브가 부족할 수 있지만 이제부터 그동안의 체질 개선을 바탕으로 할 수 있는 새로운 전략들에 대해 주목할 필요가 있다”며 “재무적 체력이 좋아진 만큼 성장성 높은 LNG선 투자를 재개할 것이고 해수부는 LNG 수입물량을 의무적으로 국적선사에게 맡기는 방안을 추진하고 있어 정책적 수혜도 부각될 것”으로 기대했다.

대한해운은 맥주, 소주, 생수를 판매하는 종합주류판매기업이다. 맥주는 테라, 켈리, 필라이트, 소주는 참이슬, 진로, 생수는 석수 브랜드를 운영한다.

대한해운. 매출액 및 영업이익률. [자료=버핏연구소]

대한해운. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>