Update2025.11.20 목

KB증권은 19일 삼성전자(005930)에 대해, “2025년 글로벌 인공지능(AI) 확대로 D램 수요가 30년 만에 기록적 강세를 보이고 있으며, 고용량 서버 D램 품귀로 가격 급등이 이어지고 있다”며 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 삼성전자의 전일 종가는 9만7800원이다.

김동원 KB증권 애널리스트는 “D램 수요가 공급을 3배 이상 초과하는 상황에서 96GB·128GB 더블데이터레이트(DDR5) 중심의 가격 협상력이 삼성전자에게 유리하게 작용하고 있다”고 설명했다.

이어 “고정가격 협상이 지연되며 가격 상승 기조가 2026년 하반기까지 이어질 가능성이 높고, 이에 따라 2026년 삼성전자 영업이익이 전년 대비 +108% 증가한 82.2조원으로 사상 최대치를 기록할 것이라며 강한 실적 개선세를 전망한다”고 밝혔다.

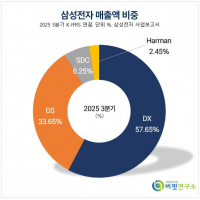

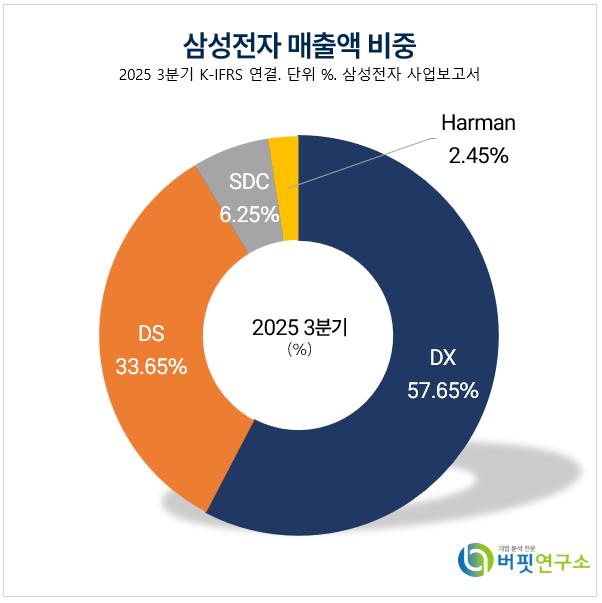

삼성전자 매출액 비중. [자료=버핏연구소]

삼성전자 매출액 비중. [자료=버핏연구소]

그는 “4분기 D램 가격은 일부 고객사 기준 최대 70% 인상안을 제시할 정도로 급등하고 있으나 물량 확보가 쉽지 않은 상태”라며 “삼성전자를 포함한 글로벌 3사(삼성전자·SK하이닉스·마이크론)가 이미 수요를 초과 달성한 상황인 만큼 중국에서 D램이 금보다 구하기 어렵다는 말이 나올 정도로 공급 불균형이 심화되고 있다”고 평가했다.

또한 “삼성전자 고대역폭메모리(HBM4)는 1c D램·4nm 로직다이를 적용해 엔비디아향 제품 중 최고 속도와 저전력 성능을 구현해 가장 높은 판매단가(ASP)가 기대된다”며 “고대역폭메모리 물량 증가와 범용 D램 가격 상승이라는 투트랙 수혜가 동시에 작용할 것”이라고 분석했다.

끝으로 “현재 주가는 2026년 기준 주가수익비율(PER) 8.5배, 주가순자산비율(PBR) 1.4배 수준으로 역사적 밸류에이션 하단 대비 저평가 영역”이라며 인공지능 서버용 D램 가격 급등이라는 구조적 변화 속에서 삼성전자의 실적 정상화가 본격화될 것”이라고 덧붙였다.

삼성전자는 메모리반도체, 파운드리, 스마트폰 등 글로벌 정보통신기술(ICT) 밸류체인 전반에 걸쳐 사업을 영위하고 있다. 최근 업계 최고 수준의 연구개발(R&D) 역량으로 지속적 기술 혁신, 미래 준비를 통해 고객에게 새로운 가치를 제공하고 있다.

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>