Update2026.07.05 일

[버핏연구소=윤승재 기자] NH투자증권은 5일 기아(000270)에 대해 지역별 전동화 전략 조정과 신차 출시 효과를 바탕으로 2026년 실적 개선 국면에 진입할 것으로 전망하며 투자의견 ‘매수’를 유지하고 목표주가 15만원을 제시했다. 기아의 전일 종가는 12만600원이다.

하늘 NH투자증권 애널리스트는 “미국 전기차 판매 비중 축소에 따른 인센티브 부담 완화와 우호적인 환율 효과로 수익성이 개선되고 있다”며 “유럽과 미국에서 신차 출시가 이어지며 판매 증가와 점유율 확대가 동시에 나타날 것”이라고 분석했다.

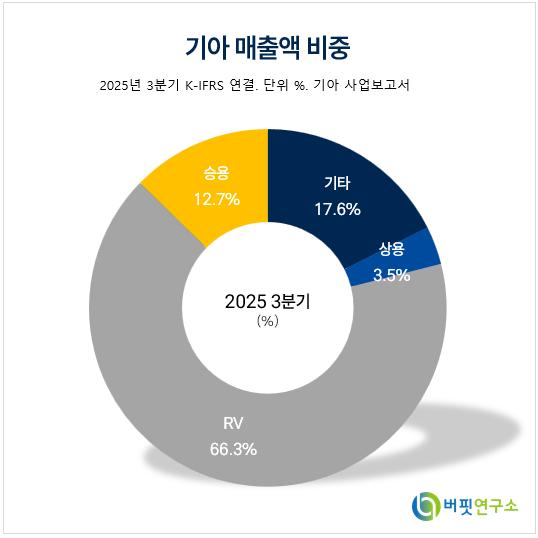

기아 매출액 비중. [자료=버핏연구소]

기아 매출액 비중. [자료=버핏연구소]

기아는 지역별로 차별화된 전략을 유지하고 있다. 유럽에서는 EV3·EV4·EV5 출시를 통해 전기차 판매 확대에 나서고 있으며, 2026년 1분기에는 EV2 출시도 예정돼 있다. 슬로바키아 공장에서 기존 씨드 단산 이후 EV4 생산이 시작됐고, EV2 생산 확대를 위한 준비도 진행 중이다.

반면 미국에서는 EV6·EV9 생산 비중을 점진적으로 축소하고 하이브리드(HEV) 중심 전략을 강화하고 있다. 2세대 텔루라이드 및 하이브리드 모델 출시를 시작으로, 하반기 셀토스 하이브리드, K4 하이브리드 등이 순차 출시되며 미국 하이브리드 시장에서 점유율 확대가 기대된다.

NH투자증권은 기아의 4분기 연결 기준 매출액을 28조1269억원(전년동기대비 3.6% 증가), 영업이익을 1조7958억원(전년동기대비 33.9% 감소)으로 전망했다. 미국 전기차 비중 축소로 인센티브 부담이 줄고 환율 환경이 우호적으로 작용하며 수익성은 점진적으로 개선될 것으로 예상된다.

특히 관세 부담은 2025년 4분기까지 25% 수준이 유지되지만, 2026년 1분기부터는 15%로 낮아지며 분기 기준 관세 부담이 약 8000억원 수준으로 축소될 전망이다. 이에 따라 관세 환입 효과가 본격화되며 2026년 실적 개선의 핵심 변수로 작용할 것으로 보인다.

기아는 2026년 연결 기준 매출액 120조1360억원, 영업이익 10조2880억원을 기록하며 각각 전년 대비 5.2%, 13.9% 증가할 것으로 예상된다. EV/EBITDA는 2.1배, PER은 5.7배 수준으로 글로벌 완성차 업체 대비 밸류에이션 매력도는 여전히 높다는 평가다.

기아는 현대자동차그룹 계열의 글로벌 완성차 제조사로 승용차·RV·상용차를 포함한 다양한 차종을 생산·판매하고 있다. 최근에는 전기차 전용 플랫폼(E-GMP)을 기반으로 전동화 라인업을 확대하는 한편, 지역별 수요에 맞춘 EV·HEV 병행 전략을 통해 수익성과 성장성을 동시에 추구하고 있다.

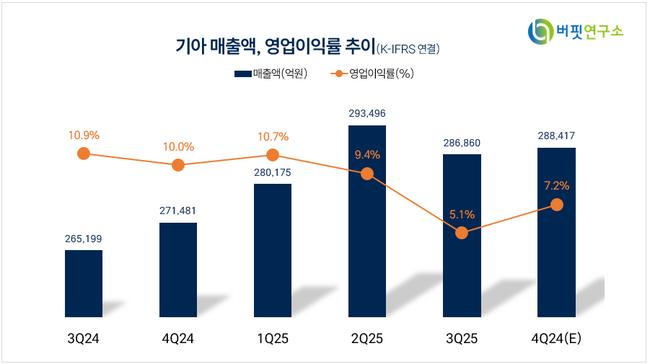

기아 매출액 및 영업이익률. [자료=버핏연구소]

기아 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>