Update2026.07.05 일

[버핏연구소=김도하 기자] 대신증권은 12일 효성중공업(298040)에 대해 작년 4분기 실적이 일시적으로 시장 컨센서스를 하회할 것으로 보이나, 이는 오히려 중장기적인 성장을 앞둔 매수 기회라고 분석했다. 이에 투자의견 '매수'와 목표주가 270만원을 유지했다. 효성중공업의 9일 종가는 188만5000원이다.

허민호 대신증권 애널리스트는 “효성중공업의 작년 4분기 연결 실적은 매출액 1조7440억원(전년대비 +11.0%), 영업이익 1480억원(전년대비 +11.9%, 영업이익률 8.5%)으로 추정되며, 시장 기대치(영업이익 약 2120억원)를 밑도는 수준이다”고 밝혔다.

“실적 저하의 주된 이유는 중공업 부문의 일시적 비용 지출 때문”이라며 “멤피스 공장의 초고압 변압기 증설 가동을 위한 채용 확대, 교육 훈련비, 성과급 등 약 600억원의 일회성 판관비가 4분기에 집중적으로 반영될 것”이라고 설명했다.

다만 “생산 능력 확대를 위한 필수적인 사전 투자 성격이 강해, 구조적인 이익 훼손으로 보기는 어렵다”고 덧붙였다.

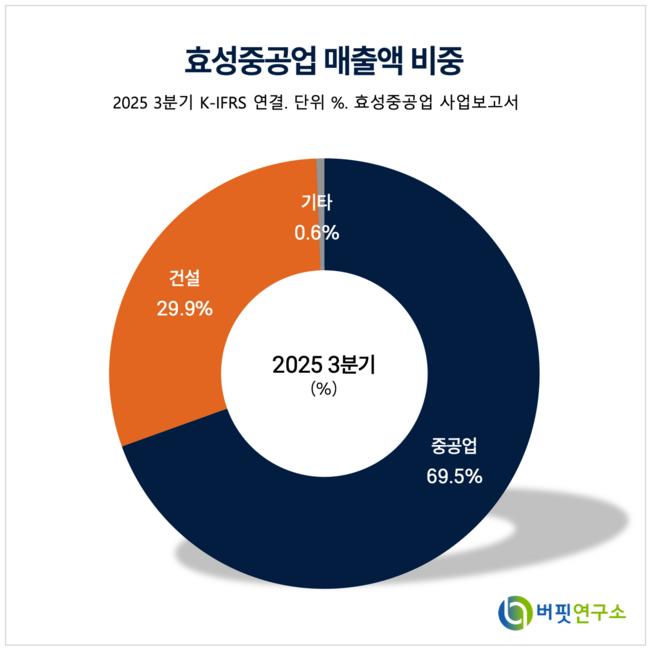

효성중공업 매출액 비중. [자료=버핏연구소]

효성중공업 매출액 비중. [자료=버핏연구소]

그는 “중공업 부문은 올해부터 본격적인 이익 폭발 구간에 진입할 것”이라며 “특히 연간 영업이익은 전년 대비 49% 급증한 1조원을 기록하며 '영업이익 1조 시대'를 열 것”으로 기대했다.

“성장의 핵심 동력은 고마진 시장인 북미향 매출 비중의 가파른 확대”라며 “효성중공업의 중공업 매출 내 북미 비중은 지난 2024년 22%에서 2025년 24%, 2026년에는 30%까지 높아지며 수익성 개선을 이끌 것”으로 전망했다.

또 “현재 전력기기 시장에서 가장 공급 병목 현상이 심한 분야는 초고압 및 고압 변압기로 중장기적인 수요 확대를 공급이 따라가지 못하는 상황이 지속되고 있다”며 “특히 미국 에너지부(DOE)가 대형 데이터센터 등의 계통 연계 절차를 신속하게 처리하도록 지시하며, 초고압 전력기기를 선제적으로 확보하려는 발주 수요가 더욱 빨라질 것”으로 예상했다.

대신증권은 “효성중공업이 기존 제품의 성장에 그치지 않고 765kV급 초고압 변압기 및 차단기 수주를 확대하며, 재생에너지 확대와 AI 데이터센터의 전력 부하 변동에 대응하기 위한 주파수 안정화 기기(e-STACOM, Reactor) 등 고부가가치 제품 라인업을 강화해 실적 가시성을 확보하고 있다”고 말했다.

이에 “올해 연결 기준 전체 매출액은 7조480억원, 영업이익률은 14.2%에 달할 것”이라며 “중공업 부문만 떼어놓고 볼 경우 영업이익률은 18.1%까지 치솟을 전망이다”고 분석했다.

결국 현재의 일시적인 실적 눈높이 하향은 전 세계적인 전력 인프라 투자 확대라는 거대한 흐름 속에서 발생한 작은 노이즈에 불과하며, 강력한 펀더멘털을 바탕으로 한 주가 프리미엄 정당화 과정이 뒤따를 것이라는 판단이다.

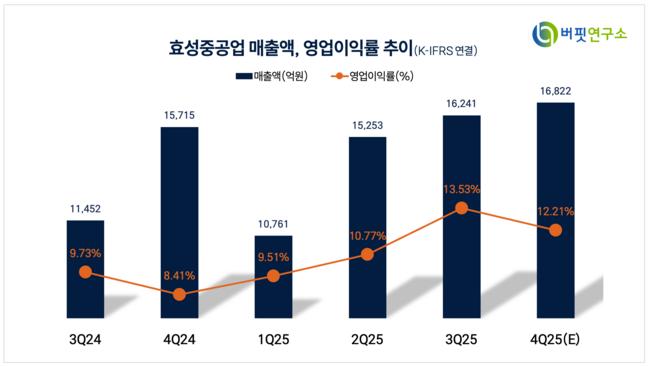

효성중공업 매출액 및 영업이익률. [자료=버핏연구소]

효성중공업 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>