Update2026.07.14 화

[버핏연구소=윤승재 기자] 대신증권은 21일 SBS(034120)에 대해 TV 광고 시장의 과도한 위축 국면에서 벗어나 2026년부터 실적 개선이 본격화될 것으로 전망하며 투자의견 '매수'와 목표주가 2만5000원을 제시했다. SBS의 전일 종가는 1만8550원이다.

김회재 대신증권 애널리스트는 "드라마 편성 수와 시청률이 과거 평균 수준을 유지하고 있음에도 TV 광고 매출은 지나치게 위축돼 있다"며 "광고 시장 정상화와 OTT 동시방영 확대가 맞물리며 실적 반등 가능성이 높다"고 분석했다.

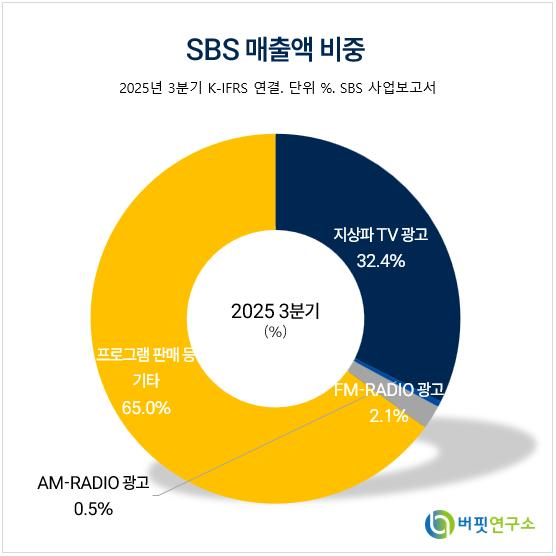

SBS 매출액 비중. [자료=버핏연구소]

SBS 매출액 비중. [자료=버핏연구소]

대신증권에 따르면 SBS의 4분기 매출액은 2110억원으로 전년 동기 대비 26% 증가하고, 영업이익은 144억원으로 60% 늘어날 전망이다. 광고 수익은 789억원으로 전년 대비 14% 감소가 예상되지만, 이는 2022년 이후 이어진 TV 광고 시장 침체의 영향이 크다는 설명이다. 실제로 2025년 연간 광고 매출은 약 2조7000억원으로 2022년(4조4000억원) 대비 60% 초반 수준에 머물러 있다.

반면 콘텐츠 경쟁력은 회복 흐름을 보이고 있다. 2025년 드라마 회차 수는 100회로 2022년보다 늘었고, 주요 작품 평균 시청률도 4분기 기준 8.9%로 반등했다. SBS의 장기 평균 시청률은 10.2%로, 시청률 자체가 급격히 훼손된 상황은 아니라는 평가다. 대신증권은 "시청률 대비 회차당 광고 매출이 2022년 38억원에서 2025년 18억원으로 급감한 점이 오히려 반등 여지를 키우고 있다"고 설명했다.

2026년에는 추가적인 모멘텀이 예상된다. SBS는 2026년 총 10~12편의 드라마 제작을 계획하고 있으며, 이 중 5편을 글로벌 OTT와 동시방영할 예정이다. 2024년 말 체결된 넷플릭스 구작 판매 계약에 따라 분기별 약 100억원 수준의 매출과 이익이 발생하고 있으며, 2026년부터는 동시방영 효과가 본격적으로 반영될 것으로 전망된다.

TV 광고 시장 자체도 회복 가능성이 거론된다. 대신증권은 "TV 광고 시장이 2015년 이후 형성된 연평균 -3.6% 감소 추세선으로만 복귀해도 2026년에는 전년 대비 5~10% 성장 여지가 있다"며 "이 경우 SBS의 실적 개선 폭은 시장 평균을 상회할 것"이라고 내다봤다.

실적 전망을 보면 2025년 영업이익은 289억원으로 흑자 전환이 예상되며, 2026년에는 478억원으로 65% 증가할 것으로 추정된다. 대신증권은 12개월 선행 주당순이익(EPS) 1722원에 PER 14배를 적용해 목표주가 2만5000원을 산출했으며 향후 실적 개선이 확인될 경우 멀티플 상향도 가능하다고 밝혔다.

SBS는 지상파TV와 라디오방송을 기반으로 광고, 콘텐츠 제작 및 유통을 하며, 드라마·예능 등 독립스튜디오를 통해 콘텐츠를 생산하고 다양한 플랫폼에 판매하고 있다. 최근 방송산업 규제 완화로 인한 시장 환경 개선을 기대하며, 콘텐츠 중심의 성장 동력과 '원소스멀티유즈(OSMU)'를 통한 부가가치 창출로 미래 경쟁력을 강화하고 있다.

SBS 매출액 및 영업이익률. [자료=버핏연구소]

SBS 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>