Update2026.07.05 일

[버핏연구소=윤승재 기자] NH투자증권은 17일 DB손해보험(005830)에 대해 1분기 실적은 예상보다 큰 폭으로 부진하겠지만 주주환원 확대와 높은 배당수익률 매력은 여전히 유효하다며, 투자의견 ‘매수’를 유지하고 목표주가는 기존 22만7000원에서 21만3000원으로 하향했다. DB손해보험의 전일 종가는 17만원이다.

정준섭 NH투자증권 애널리스트는 "업황 부진의 그늘은 DB손해보험도 마찬가지"라며 "1분기는 IBNR(미보고발생손해액) 적립 급증과 일반보험 악화까지 더해 당초 예상을 하회하는 실적이 예상된다"고 진단했다.

이어 "다만 투자 포인트인 주주환원 확대와 높은 배당수익률은 변함없다"고 평가했다.

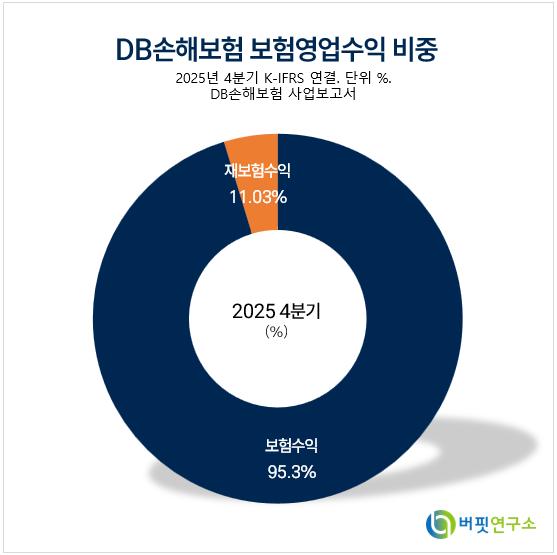

DB손해보험 보험영업수익 비중. [자료=버핏연구소]

DB손해보험 보험영업수익 비중. [자료=버핏연구소]

그는 "DB손해보험의 2026년 1분기 당기순이익은 3189억원으로 전년동기대비 28.6% 감소할 것"이라며 "보험손익은 1367억원으로 66.1% 줄고, 위험손해율 상승과 IBNR 적립 영향으로 보험금 예실차가 큰 폭으로 악화될 것"이라고 분석했다.

반면 "투자손익은 견조한 이자·배당수익에 힘입어 2806억원으로 15.0% 증가하겠지만 보험손익 부진을 상쇄하기에는 역부족”이라고 덧붙였다.

이어 “배당소득 분리과세 요건 충족을 위해 2025년 29.3% 수준인 배당성향이 40%에 도달할 때까지 매년 DPS를 10% 이상 높일 예정”이라며 “2026년 예상 배당수익률은 4.9%로 보험주 가운데 가장 높은 수준이 될 것”이라고 전망했다.

또한 “하반기 발표 예정인 새로운 자본정책도 주요 기대 요인”이라며 “최근 행동주의 펀드의 적극적인 개입까지 고려하면 은행계 금융지주만큼은 아니더라도 최소한 보험사 중에서는 가장 앞선 수준의 자본정책을 발표할 가능성이 높다”고 내다봤다.

끝으로 “실적 전망 악화로 목표주가는 하향 조정하지만 배당과 자본정책 기대를 감안하면 투자 매력은 여전하다”며 “2026년 DPS는 8400원, 2027년은 9300원으로 늘어날 것”이라고 설명했다.

DB손해보험은 1962년 한국자동차보험공영사로 출발해 1995년 동부화재, 2017년 DB손해보험으로 사명을 바꿨다. 2024년 원수보험료 기준 시장점유율은 16.8%이며, 안정적 성장과 리스크관리, 사업비 관리 역량을 강점으로 꼽힌다.

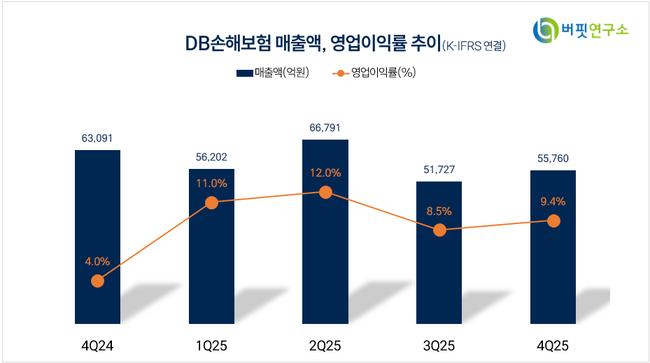

DB손해보험. 매출액 및 영업이익률. [자료=버핏연구소]

DB손해보험. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>