Update2026.07.13 월

[버핏연구소=김도하 기자] 다올투자증권은 4일 한국카본(017960)에 대해 1분기 어닝 서프라이즈에 이어 한화오션향 신규 수주, 방산 부문 양산 본격화 등 강력한 모멘텀을 보유하고 있다고 분석했다. 이에 투자의견 ‘매수’를 유지하고, 적정주가를 6만1000원으로 상향했다. 한국카본의 지난 2일 종가는 3만1200원이다.

최광식 다올투자증권 애널리스트는 “한국카본의 1분기 연결 매출액은 2118억원, 영업이익은 411억원(영업이익률 19.4%)을 기록하며 시장 컨센전스를 상회했다”며 “전쟁으로 상승한 원자재(MDI) 가격이 실적에 반영되기 전 우호적인 환율과 평균판매단가(ASP) 상승, 화재 이후 구축한 최신 설비의 생산성 향상이 맞물린 결과”라고 밝혔다.

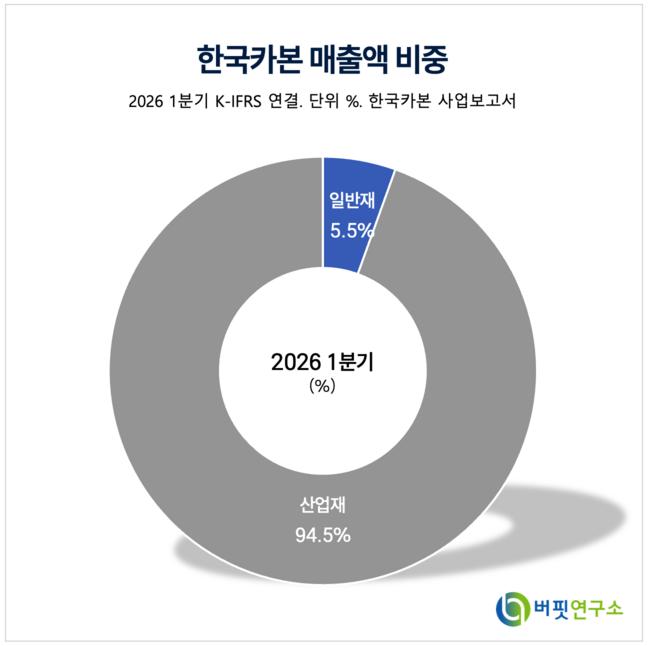

한국카본 매출액 비중. [자료=버핏연구소]

한국카본 매출액 비중. [자료=버핏연구소]

그는 하반기 원자재 상승 부담보다 ASP 상승과 신규 수주에 따른 외형 성장이 더 클 것으로 내다봤다. “2분기부터 원재료 가격 상승 영향이 반영되겠지만 선제적으로 확보한 재고와 신설비의 생산성으로 이익 훼손은 제한적일 것”이라며 “특히 지난 5월 한화오션으로부터 수주한 720억원 규모의 보냉재는 화물창 증발률(BOR)이 강화된 'NO96 SUPER+'로 추정되며, 이는 기존 삼성중공업과 HD현대에 집중되던 수주 상단을 돌파하는 기념비적인 사건”이라고 평가했다.

또 밀양 나노융합 국가산단 투자를 통한 고마진 2차 방벽(SB) 생산능력 확대(80척→100척)로 중국 및 일본의 액화천연가스(LNG)선 건조 확대에 선제적으로 대응하고 있다고 설명했다. “그동안 적자 요인이었던 방산 부문이 천궁, KVLS2 등의 양산 체제 돌입으로 흑자전환을 시도하고 있으며, 방산 매출이 올해 300억원대에서 내년 500억원대까지 가파르게 성장해 새로운 동력이 될 것”이라고 덧붙였다.

올해 한국카본의 연결 실적 전망치는 매출액 9010억원, 영업이익 1755억원으로 예상하며, 지난 2023년부터 크게 오른 ASP와 방산 부문의 이익 기여 확대로 내년부터 가파른 실적 개선 기울기를 보여줄 것으로 전망했다.

끝으로 “하반기 본격적인 미국 프로젝트발 LNG선 대규모 발주 파이프라인이 대기 중인 반면 주가는 조정을 거친 상태”라며 “실적 호조와 전환사채(CB) 주식전환, 감자 등 자본 구조 변화를 반영해 주당 가치가 제고된 만큼 지금이 매수 적기”라고 분석했다.

한국카본은 LNG 운반선용 단열보냉재 전문 기업으로 핵심 소재인 폴리우레탄 폼과 2차 방벽(SB)을 생산하고 있으며, 탄소섬유 복합소재 기술을 바탕으로 방산 및 우주항공 부품 사업으로 영역을 확장하고 있다.

한국카본 매출액 및 영업이익률. [자료=버핏연구소]

한국카본 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>