Update2026.07.22 수

[버핏연구소=김도하 기자] 하나증권은 5일 삼성E&A(028050)에 대해 글로벌 가스(LNG) 액화 플랜트 시장 진출 기회와 미국 내 탄소중립 프로젝트 성과를 긍정적으로 평가했다. 이에 투자의견 ‘매수’와 목표주가 6만7000원을 유지했다. 삼성E&A의 전일 종가는 4만9500원이다.

김승준 하나증권 애널리스트는 “그동안 유럽과 일본 설계·조달·시공(EPC) 업체들의 독무대였던 LNG 액화 플랜트 분야에서 중동 분쟁 및 지정학적 에너지 수급 변화에 따라 삼성E&A의 수주 기회가 커지고 있다”며 “유사 프로젝트 수행 역량을 바탕으로 대형 프로젝트는 레거시 EPC와의 합작법인(JV)을, 중소형은 기술 파트너와 협력하는 전략이 유효하다”고 분석했다.

특히 “지난 2024년 하반기 허니웰이 에어프로덕트의 LNG 공정 기술 사업부를 인수한 이후, 허니웰과의 협업을 통한 LNG 액화 수주 타겟 전략이 더욱 구체화되고 있다”고 덧붙였다.

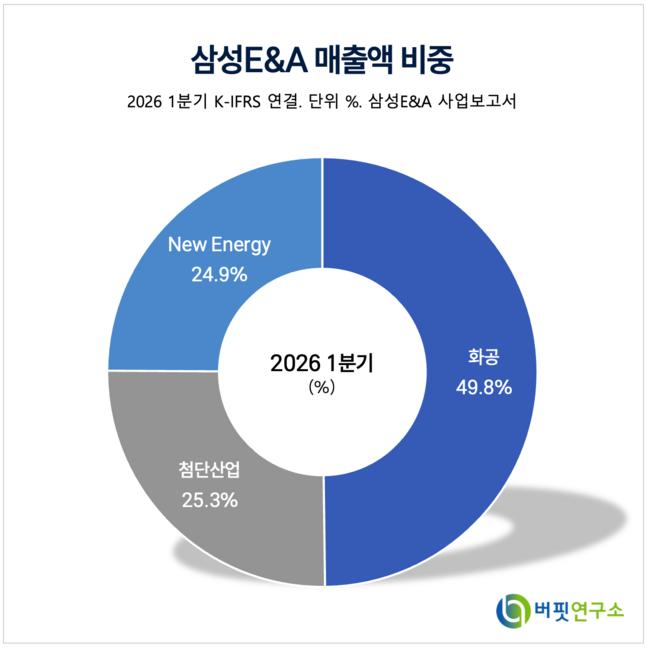

삼성E&A 매출액 비중. [자료=버핏연구소]

삼성E&A 매출액 비중. [자료=버핏연구소]

그는 미국에서 진행 중인 대형 탄소중립 프로젝트의 가치에도 주목했다. “허니웰UOP와 공동 수행 중인 와바시(Wabash) 저탄소 암모니아 프로젝트는 지난해 10월 6800억원에 수주한 국가 사업이며, 크레센트(Crescent) LC CCS 프로젝트 역시 가스복합발전소의 탄소를 연간 350만톤 포집·저장하는 대형 사업으로 현재 FEED Ph1을 원활히 수행 중이다”고 설명했다.

최근 주가 흐름에 대해서는 “미사일, 드론 등 이란 분쟁 격화로 중동 재건 시점이 지연될 것이라는 우려가 주가 하락으로 이어졌으나, 중장기적 수주 기회 확대 방향성은 틀림없다”며 “올해 연결 실적 전망치는 매출액 9조4252억원, 영업이익 8022억원으로 견고한 흐름이 예상된다”고 진단했다.

끝으로 “글로벌 EPC 피어(Peer) 밸류에이션(15배) 대비 기술 경쟁력을 반영해 타겟 주가수익비율(Target P/E) 20.0배의 프리미엄 멀티플을 적용했다”며 “지정학적 리스크 장기화에 대비해 투자의 호흡을 길게 가져가야 하는 종목으로, 확실한 종전 시그널이 나타나는 시점에 적극적인 매수를 추천한다”고 분석했다.

삼성E&A는 삼성그룹의 계열사인 글로벌 EPC 전문기업으로 화공 플랜트 사업을 비롯해 전차 인프라, 환경, 수소·탄소중립 등 뉴에너지 솔루션 분야로 사업 영역을 확장해 나가고 있다.

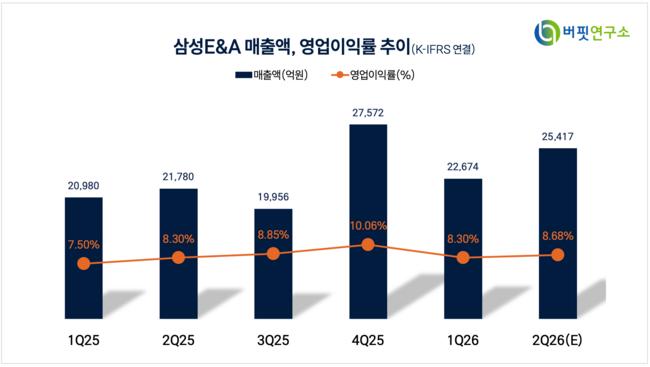

삼성E&A 매출액 및 영업이익률. [자료=버핏연구소]

삼성E&A 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>