Update2026.06.15 월

[버핏연구소=김도하 기자] NH투자증권은 15일 삼성생명(032830)에 대해 삼성전자 주가 상승에 따른 비금융 지분가치 증가를 반영해 목표주가를 45만원으로 상향하고, 투자의견 ‘매수’를 유지했다. 삼성생명의 지난 12일 종가는 38만5500원이다.

정준섭 NH투자증권 애널리스트는 “삼성전자 주가 상승으로 비금융 지분가치가 전체 기업가치의 대부분을 차지하는 구조가 심화되고 있다”며 “목표주가는 기존과 동일하게 부문별 합산(SOTP) 방식으로 산출했으며, 금융 기업가치 23.3조원과 비금융 지분가치56.6조원을 합산해 주당 가치 45만원을 도출했다”고 밝혔다.

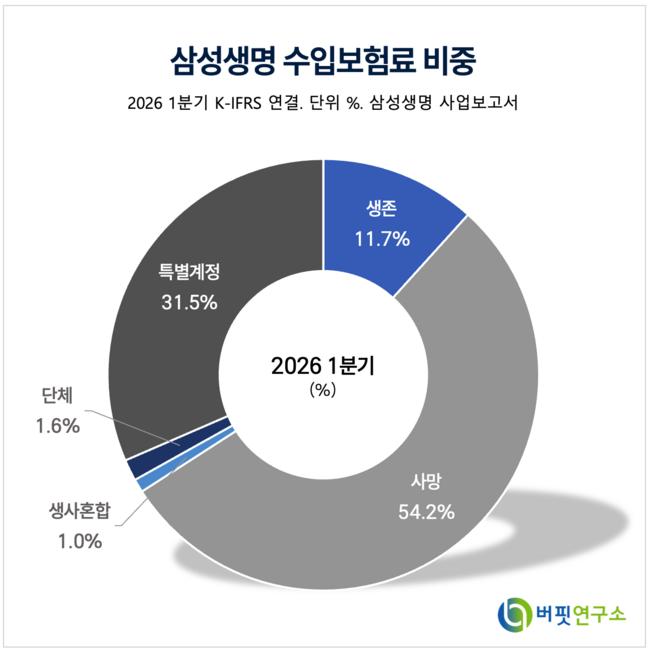

삼성생명 수입보험료 비중. [자료=버핏연구소]

삼성생명 수입보험료 비중. [자료=버핏연구소]

그는 비금융 지분가치, 특히 삼성전자 지분 비중의 확대를 ‘양날의 검’으로 진단했다. “삼성생명이 보유한 삼성전자 지분(8.5%) 가치가 당사 SOTP 밸류에이션 기준 전체 기업가치의 70.8%를 차지할 정도로 높아졌다”며 “삼성전자 주가 상승 국면에서는 강력한 주가 상승 동력이 되지만, 반대로 삼성전자 주가 조정 시에는 직접적인 하방 압력으로 작용해 당분간 두 회사 주가의 연동 구조는 고착화될 전망”이라고 설명했다.

이에 향후 주가 향방의 관건은 삼성전자 특별배당의 활용 방안이 될 것으로 내다봤다. “2027년 초 수취 예정인 삼성전자 특별배당은 일회성이지만 연간 경상이익을 크게 상회하는 규모”라며 “이 특별배당이 주주에 대한 환원과 미래를 위한 재투자로 합리적으로 이어져야 유의미한 금융부문 기업가치 증대로 연결될 수 있다”고 진단했다.

사측은 늦어도 2027년 3월 주총 이전에 관련 내용을 포함한 밸류업 정책을 발표할 예정이다.

올해 2분기 연결 실적은 지배순이익 5680억원으로 시장 컨센서스를 하회할 것으로 전망했다. 보험손익은 2610억원으로 전년 동기 대비 53% 감소할 것으로 예상되나, 투자손익은 3920억원으로 전년 동기 대비 11% 증가하며 지배순이익 방어를 뒷받침할 것으로 분석했다. 올해 연간 지배순이익은 2조7200억원 수준으로 추정된다.

끝으로 “본업인 보험손익이 뚜렷한 성장 모멘텀 없이 정체된 국면에서 지분가치와 배당수익의 증가는 강력한 무기”라면서도 “향후 삼성전자가 현금배당 대신 자사주 소각 중심으로 주주환원 정책을 펼칠 경우 배당이익이 축소될 수 있다는 점이 중장기적인 변수”라고 덧붙였다.

삼성생명은 1957년 설립된 삼성그룹의 핵심 금융 계열사로 수입보험료 기준 시장점유율 22%를 차지하는 국내 1등 생명보험사다.

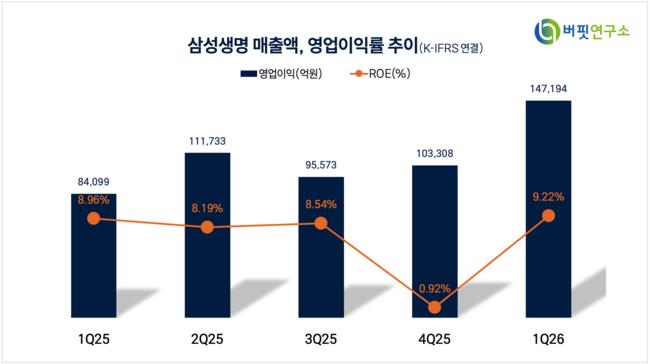

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

삼성생명 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>